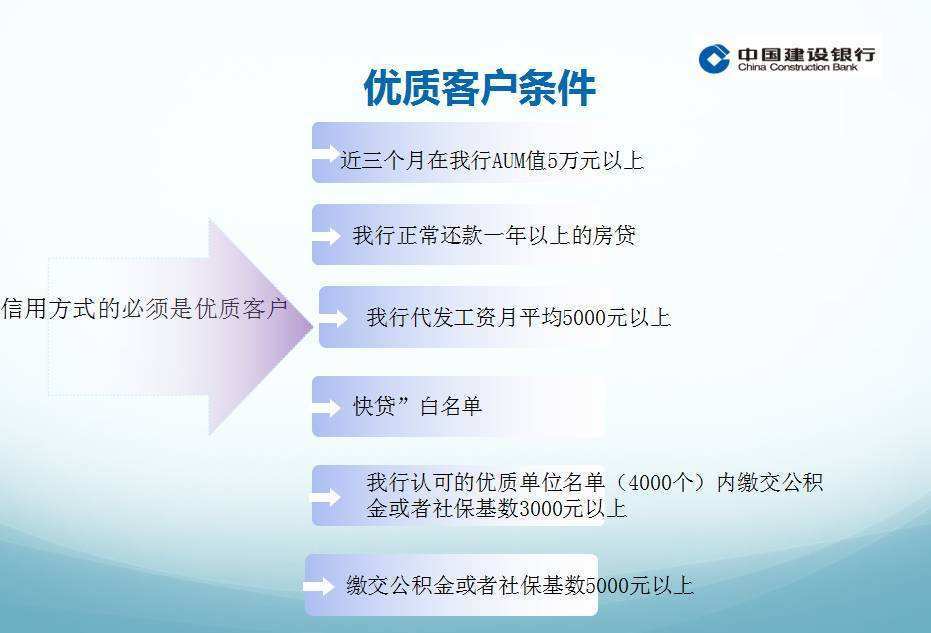

建设银行快贷不结清算逾期,风控措提升

时间:2024-05-01 16:43:31

13

时间:2024-05-01 16:43:31

13

建设银行快贷不结清算逾期,风控措提升

引言:近年来,随着互联网金融的快速发展,快贷成为一种越来越受欢迎的借贷方式。然而,在建设银行推出的快贷产品中,出现了一些不结清算逾期的情况,引发了人们对风控措的关注和质疑。本文将从不同方面分析这一问题,并提出提升风控措的建议。

一、快贷不结清的原因是什么?

快贷不结清主要有以下原因:

1. 借款人信用状况不佳:快贷产品通常对借贷资格要求较为宽松,这导致一些信用状况较差的借款人也能获得借款。这些借款人由于信用风险较高,还款意愿和能力也可能较低,因此可能导致借款不结清。

2. 还款计划不合理:有些借款人在申请借款时没有仔细评估自身还款能力或不合理地安排了还款计划,导致后续无法按时还款。

3. 经济环境不稳定:经济环境的不稳定性可能导致一些借款人在财务状况不佳时无法按时还款。

二、如何提升风控措来预防不结清算逾期?

为了提高快贷产品的风控能力并预防不结清算逾期的发生,建设银行可采取以下措:

1. 借款人信用评估:建设银行可以在借贷申请阶加强对借款人的信用评估,使用更加严格的标准来筛选和审核借款人,特别是对信用风险较高的借款人进行更加细致的审查。

2. 审查还款能力:建设银行可以增加还款能力的审查比重,要求借款人提供详细的财务信息,并对其还款能力进行合理的评估。根据借款人的财务状况和偿债能力,制定合理的还款计划。

3. 提高利息率:建设银行可以适当提高快贷产品的利息率,以提高借款人的还款意愿。高利息率可以借助经济激励机制来激发借款人还款的紧迫感,减少不结清算逾期的发生。

4. 加强催收措:对于不结清算逾期的借款人,建设银行应建立一套完善的催收机制,采用针对性的催收策略,例如电话催收、法律诉讼等手,提高追缴效率。

三、文章总结

综上所述,建设银行在快贷不结清算逾期问题上应加强风控措。通过加强借款人信用评估、审查还款能力、提高利息率和加强催收措等一系列措,建设银行将能够有效预防不结清算逾期的发生,降低风险,保障金融安全。同时,借款人也需自觉提升自身的信用意识,合理规划还款计划,共同维护良好的信用环境。