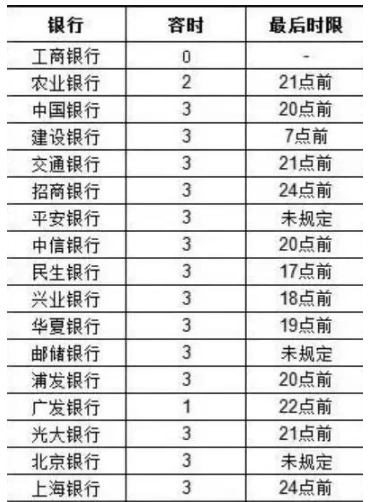

民生的逾期宽限期为5天过后扣利息

时间:2024-05-01 02:49:04

18

时间:2024-05-01 02:49:04

18

民生银行是中国大的一家大型商业银行,很多人都在使用该银行的信用卡或贷款服务。为了方便客户,民生银行在逾期还款方面设有宽限期,即客户在规定的时间内可以免除扣除利息的处罚。本文将分别围绕民生银行逾期宽限期的具体天数、逾期宽限期过后还款时间、逾期宽限期过后被扣除利息的时间等方面进行探讨。

民生银行为了照顾客户的需求,设立了宽限期机制。所谓宽限期,就是指在逾期还款后的一定时期内,客户可以免除扣利息的处罚。宽限期的长度对于客户来说非常重要,因为它关系到逾期后是否需要交纳额外的费用。

根据民生银行的规定,逾期宽限期为5天。也就是说,客户在到期日的第6天起,如果还未还清当期账单的话,将会被扣除利息作为处罚。

在宽限期内,客户可以根据自己的情况选择在5点之前或之后还款。也就是说,如果客户在宽限期的最后一天,即第5天,在当天的5点之前还清当期账单的话,就可以避免被扣除利息。

根据宽限期的规定,如果客户在逾期后的第三天仍未还清账单,那么就会被扣除利息作为逾期处罚。这意味着,无论是第四天还款还是第五天还款,都将被视为逾期,并需要支付额外的费用。

民生银行设立逾期宽限期是为了给客户创造更多还款的机会,以减少客户的经济压力。但需要注意的是,逾期宽限期仅限于利息的减免,还是需要按时还清本金。因此,客户在使用民生银行的信用卡或贷款服务时,应该提前规划好还款计划,避免逾期发生。

总而言之,民生银行的逾期宽限期为5天,客户在规定的宽限期内可以选择在5点之前或之后还款。然而,如果客户在宽限期中的第三天仍未还清账单,就会被扣除利息作为逾期处罚。因此,合理规划还款时间,避免逾期还款对自身财务造成不必要的困扰是非常重要的。对于民生银行的客户来说,了解宽限期的相关规定,合理利用这个机制,将有助于维护个人信用记录,提升自身的金融稳定性。