建设银行逾期降额:补救措及相关信息

时间:2024-05-01 03:14:29

9

时间:2024-05-01 03:14:29

9

建设银行是中国更大的商业银行之一,拥有大的客户群体和泛的业务围。然而,近年来,由于经济形势的不确定性和金融市场的波动,银行行业普遍面临逾期降额问题。逾期降额是指借款人逾期还款后,银行按照一定比例降低借款额度的措。在建设银行逾期降额问题中,有一些关键问题需要解决,如如何应对银行逾期降额,降额具体意义是什么,逾期降额后是否会有相应的信息公开,以及如何进行补救等。下面将就这些问题进行详细探讨。

首先,针对建设银行逾期降额,借款人应及时与银行进行沟通协商,了解具体降额情况,并积极寻找解决办法。在接到降额通知后,借款人应及时缴纳逾期款以避免进一步扩大逾期风险。同时,借款人还可以向银行提供更详细的资产状况信息,以争取恢复原有借款额度的机会。

其次,逾期降额意味着银行对借款人支付能力的认可度下降,也是对逾期行为的一种惩罚措。逾期降额的主要作用是保护银行资产质量,减少不良贷款风险。通过减少逾期借款额度,银行可以更好地控制风险,并降低资产减值风险。因此,逾期降额对借款人来说是一种警示,需要引起足够的重视。

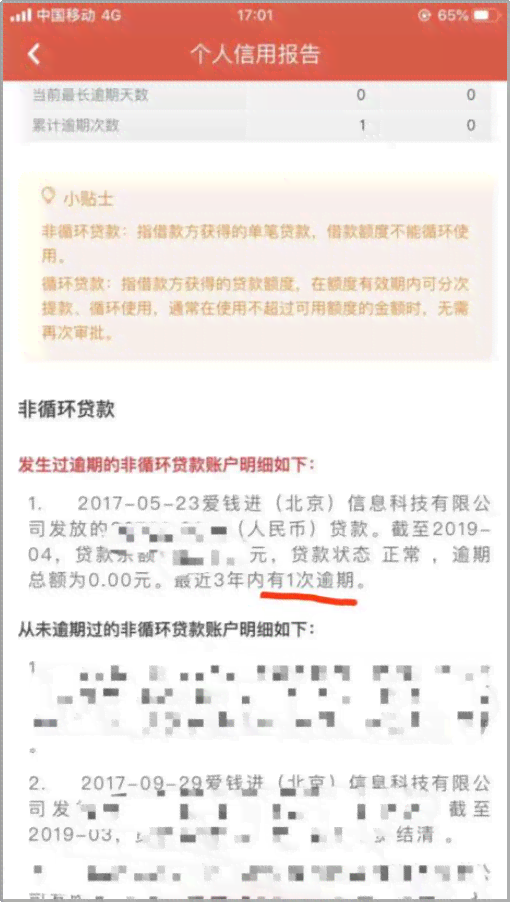

此外,一旦发生逾期降额,建设银行是否会有相应的信息公开,这是借款人较为关心的问题。根据我国相关法律法规规定,银行在对借款人进行逾期降额之前,应及时通知借款人,并在逾期降额结后及时还原借款额度。同时,银行应根据借款人逾期降额情况,记录在个人信用报告中,作为借款人的信用记录。因此,建设银行逾期降额后,借款人的信用记录会受到一定的影响。

最后,对于已经发生逾期降额的借款人,如何进行补救是关键所在。借款人应首先积极配合银行的要求,缴纳逾期欠款,并尽快恢复良好的还款记录。同时,借款人还可以通过与银行进行重新协商,主动提供相关资产信息,以争取银行恢复原有借款额度的机会。此外,借款人还可以积极改善个人信用状况,提高自身还款能力,以减少发生逾期降额的可能性。

综上所述,建设银行逾期降额是一种常见的风险控制措,对借款人来说是一种警示,并会对个人信用记录产生影响。借款人应及时与银行沟通,缴纳逾期欠款,并努力恢复良好的还款记录。同时,借款人应加强风险意识,提高个人金融素质,避免再次发生逾期降额的情况。