商银行卡易贷逾期半年风险分析及解决方案

时间:2024-05-01 14:04:07

12

时间:2024-05-01 14:04:07

12

商银行的银行卡易贷是一种便捷、快速的贷款产品,为大客户提供了方便的 渠道。然而,随着贷款规模的不断扩大,逾期风险也变得日益突出。本文将对商银行卡易贷逾期半年风险进行分析,并提出相应的解决方案,以保证金融机构的利益和客户的权益。

逾期半年风险分析

商银行卡易贷逾期半年风险主要表现在以下几个方面:

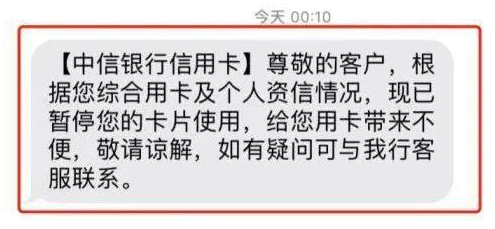

1. 高额贷款导致逾期风险加剧:银行卡易贷的贷款额度通常较高,贷款人若无法按时偿还,逾期风险将进一步加剧。逾期半年后,贷款金额将激增,对银行的损失将更加巨大。

2. 信用评估不准确:商银行卡易贷的申请流程相对简便,但对贷款人的信用状况和还款能力的评估并不全面。有些客户在贷款初期表现良好,但随着时间推移,支付能力可能出现变化,导致逾期风险的增加。

3. 欺诈行为较为普遍:由于银行卡易贷的审批流程相对较短,部分人员可能采取欺诈手获得高额贷款,进而逾期半年不偿还。这种欺诈行为对银行造成重大经济损失,增加了逾期风险。

逾期半年风险的解决方案

为了降低逾期半年风险,商银行可以采取以下措:

1. 加强信用评估:在贷款申请阶,银行应加强对申请人的信用评估,确保其还款能力合贷款额度。可以引入第三方征信机构的评估报告,进一步提高评估准确性。

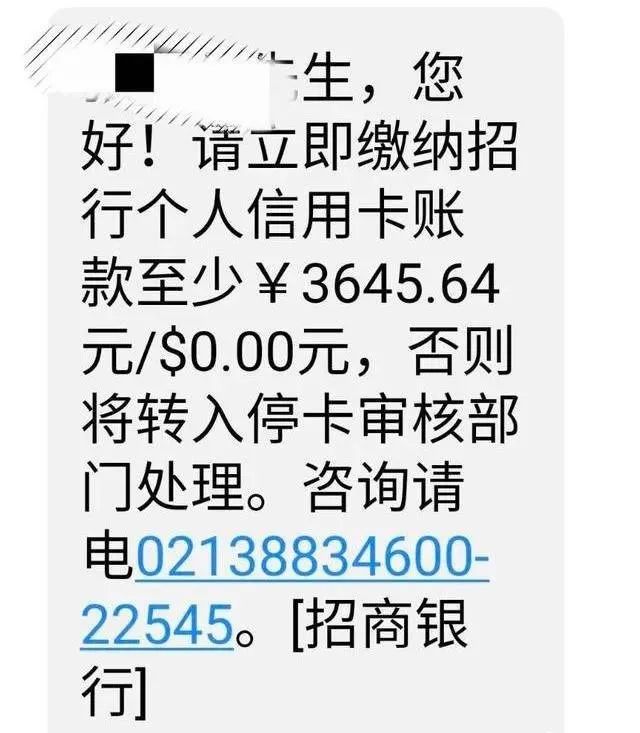

2. 建立风险预警机制:商银行可以通过建立风险预警系统,及时监测贷款人的还款情况。一旦发现异常,可以通过电话、短信等渠道提醒客户及时偿还贷款,减少逾期风险的发生。

3. 强化欺诈防:商银行应加强对贷款申请人的身份审核和材料核实,确保申请人的真实性。可以与公安机关、征信机构等建立合作关系,共同打击欺诈行为。

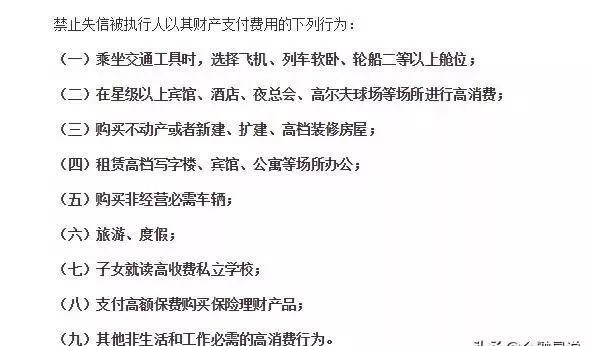

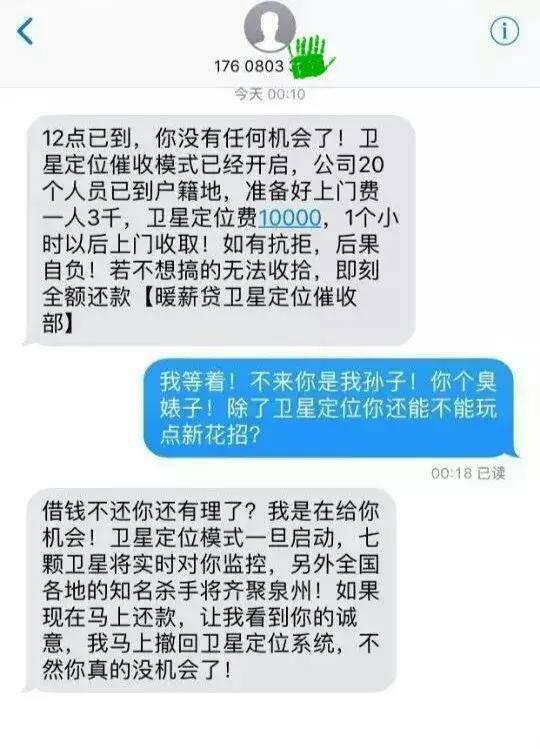

4. 建立催收机构:商银行可以选择合作或成立专业的催收机构,负责逾期贷款的催收工作。催收机构可以通过电话、上门等方式,提高追偿的成功率,减少逾期损失。

概述

商银行卡易贷逾期半年风险的分析与解决方案是保证银行利益和客户权益的关键。通过加强信用评估、建立风险预警机制、强化欺诈防以及建立催收机构等措,可以有效降低逾期风险的发生,保障金融机构的健运营。同时,贷款人也可以受益于更加安全、稳定的贷款环境,不再承担过大的逾期风险。在未来,商银行可以进一步完善风险管理制度,为客户提供更可靠的金融服务。

精彩评论

猜你喜欢

最新评论

-

戎初露商银行卡易贷逾期半年风险分析:逾期可能导致信用记录受损、罚息和违约金产生、法律诉讼等后果,解决方案:按时还款,避免逾期;如遇还款困难,及时联系客服寻求帮助;建立良好的信用记录,为未来贷款和投资打下基础。