2022年停止催收,2021年10月起禁止催收

时间:2024-05-01 23:05:32

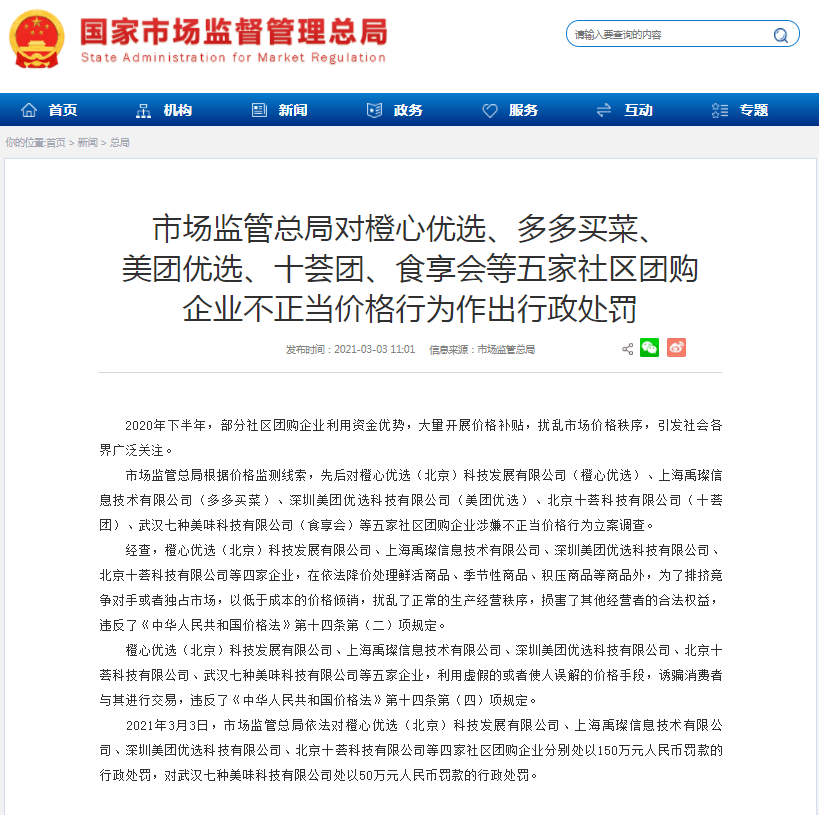

9

时间:2024-05-01 23:05:32

9

2022年停止催收,2021年10月起禁止催收

随着消费信贷市场的不断发展,借贷行为变得普遍,债务催收问题也受到泛关注。为了保护借款人的权益,加强债务管理,有效规催收行为,我国将于2022年停止催收行为,并从2021年10月份起禁止催收。这是社会进步和法制建设的重要里程碑。

2022年停止催收一事让大借款人感到欣慰,它是对债务催收乱象的警,也是对借款人权益的有力保障。有专家指出,催收行为的过度侵害借款人的个人隐私,甚至采用恶劣手对待借款人的现象屡见不。因此,通过停止催收,可以有效减少借款人的压力,避免非法催收行为对社会秩序和人民安定造成的负面影响。

2021年10月起禁止催收是对于催收行为的限制,更是一种对借款人的保护措。该举措充分体现了我国法制建设的不断完善,加强了人民的信用体系建设。禁止催收行为可以有效规债务催收,提高催收行业的专业水平,进一步促进借贷市场的健发展。

然而,2022年停止催收是否真的能够落地生效呢?这成为了公众关注的点。实际上,在过去的几年里已经出台了一系列关于债务催收的政策法规,但是限制催收行为的效果并不明显。这也导致了公众对于新政策的担忧和质疑。

在过去的十月里,催收行业的规化程度有所提高,但仍然存在不合规的催收行为。即使在2021年11月份叫停催收后,还是有一些机构采取了其他方式恶意。因此,停止催收是否意味着上征信也成为了讨论的话题之一。

从效果来看,停止催收与上征信并无直接关系。当然,催收行为的停止可能降低借款人的征信风险,但是是否上征信还是取决于借款人的还款情况。只有借款人按时履约,无逾期现象,才能维护良好的信用记录,否则还是会被上征信。

总体来看,停止催收是对借款人权益的重要保护措,将有效规债务催收行为,提升债务管理的水平。然而,在实过程中仍需进一步加强监管,加大对不合规催收行为的处罚力度,以确保该政策真正落地生效,保护大借款人的合法权益。

精彩评论

猜你喜欢

最新评论

-

吕贞韵自2021年10月起实施催收禁止措施,至今已全面落实,此举有力保护了消费者权益,规范了金融市场秩序,让负债者得以喘息,债权人则须通过合法途径追债,社会和谐稳定得以进一步促进。

但凡有借款,就应按时偿债,避免造成不必要的纷争。