浦发万用金逾期全面解析

时间:2024-05-01 11:44:48

14

时间:2024-05-01 11:44:48

14

浦发万用金逾期是近年来备受关注的一起金融纠纷,引起了社会各界的泛关注和热议。浦发银行推出的万用金产品在投资理财市场引起了一定的轰动,但同时也带来了一系列的问题和争议,并最演变为一场涉及数亿元的逾期纠纷。本文将对该进行全面解析,从产品特性、合同条款、争议点等多个方面进行深入剖析,以期让读者全面了解该案的背景与内情。

一、产品特性与合同条款

浦发万用金是一种组合金融工具,具有资金存管、交易撮合、投资咨询等多重功能。其通过与金融机构合作,提供多样化的投资标的,为投资者提供更加灵活多样的投资选择。然而,该产品的合同条款对于投资者的权益保障方面存在一些争议,其中包括逾期违约金的收取、逾期处理等问题。

二、争议点与核心纠纷

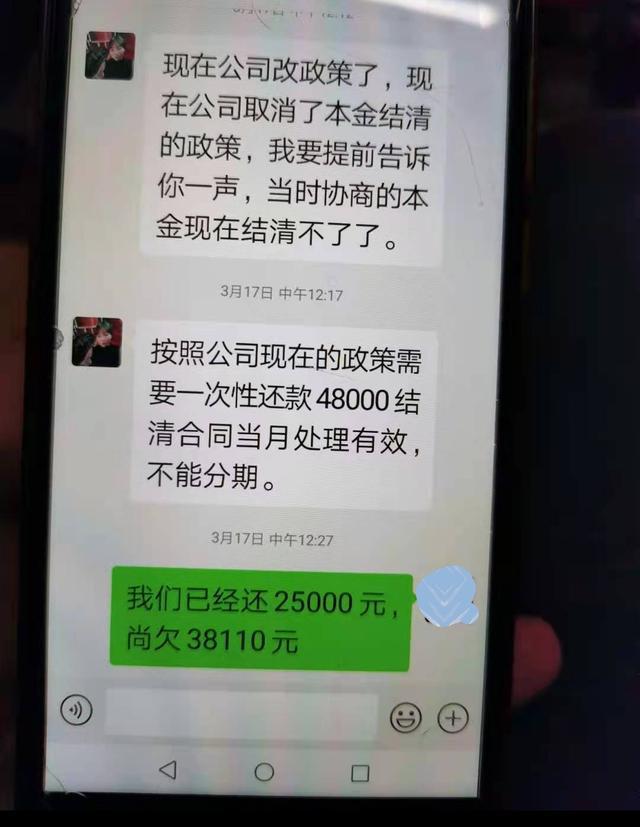

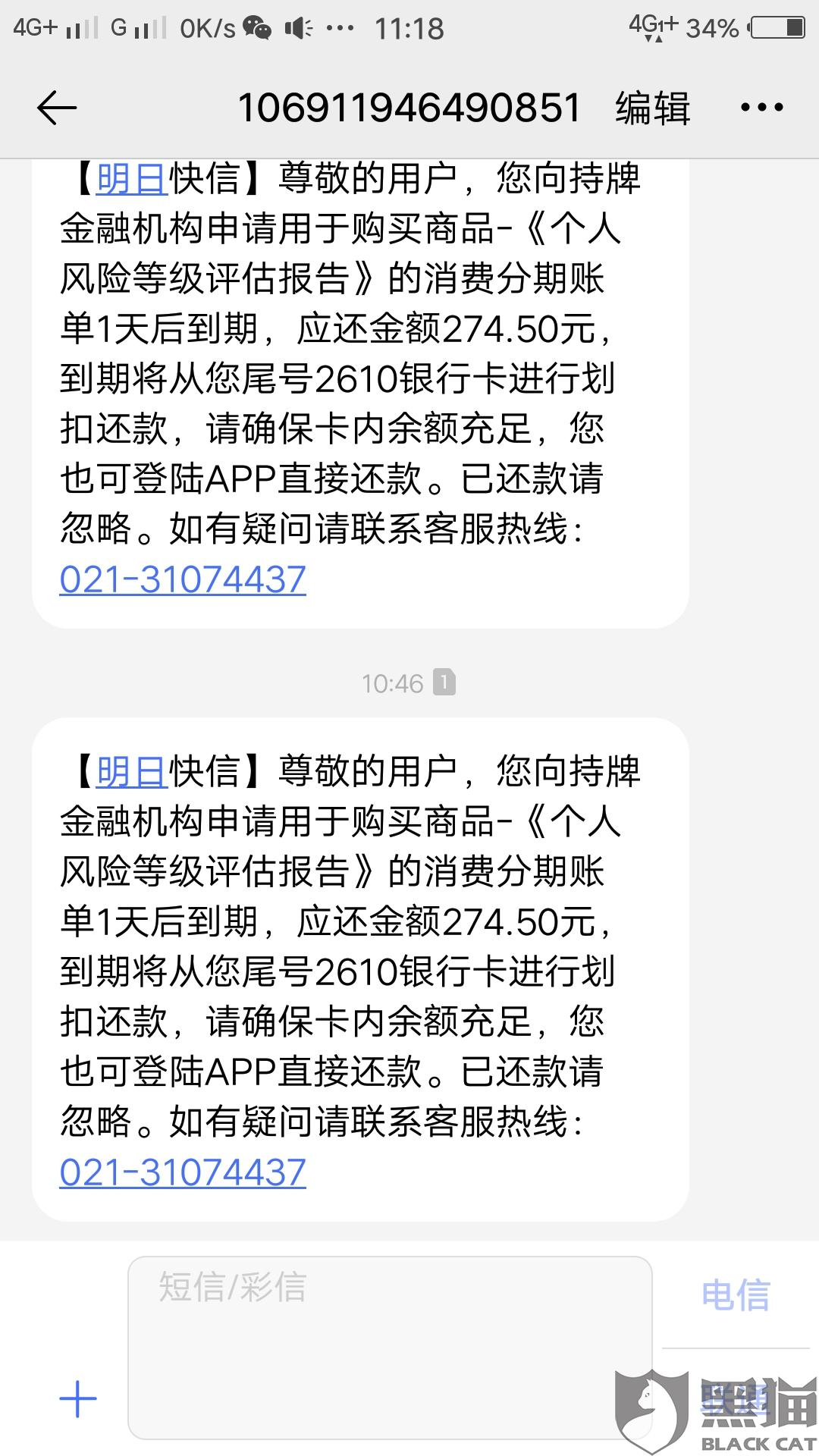

在浦发万用金逾期中,争议点主要包括逾期违约金和违约责任的问题。一方面,投资者质疑浦发银行收取逾期违约金的合法性和合理性,并认为其收费过高,不合市场价格;另一方面,浦发银行则辩称逾期违约金的收取是合法合规的,合合同约定,并且该收费计算方式与业内惯例相。

三、法律解读与司法裁决

根据相关法律法规及司法解释,逾期违约金属于预估损失的一种合同约定违约金,其收取应当合合同约定和相关法律的规定。在浦发万用金逾期中,法院依法审理并对相关争议进行了裁决。裁决结果显示,浦发银行的逾期违约金收取合法,能够以合同约定方式进行处理,而投资者需承担相应的违约责任。

在进行全面解析后,我们可以看出,浦发万用金逾期是一个充满争议的。在产品合同和法律解释层面,各方的观点和争议都有一定的合理性。但总的来说,投资者在购买金融产品时应当充分了解产品特性和合同条款,并在合法合规的前提下行使自己的权利。同时,金融机构也应当加强合规意识,合理设定合同条款,以保护投资者的合法权益。最,逾期纠纷的解决需要在法律的框架下进行,各方需履行约定并承担相应的责任。

参考文献:

[1] 张明. 浦发银行“万用金”逾期案判决:合法监管强调责任意识[J]. 法治周末, 2021(21):08.