个性化协商还款的弊端及失效情况及应对方案

时间:2024-05-01 02:08:09

13

时间:2024-05-01 02:08:09

13

个性化协商还款的弊端及失效情况及应对方案

引语:如今,越来越多的人选择个性化协商还款方式,以更好地应对个人财务困境。然而,个性化协商还款方式也存在一些弊端和失效的情况。本文将对个性化协商还款的弊端及失效情况进行探讨,并提供相应的应对方案。

一、个性化协商还款的弊端

个性化协商还款的弊端有以下几个方面:

1. 过于依个人自觉性:个性化协商还款需要借款人具备高度的自觉性和责任感,对于缺乏自律的人来说,可能难以按时还款,从而陷入更严重的财务困境。

2. 风险分担不均:在与债权人协商还款方式时,债权人通常会要求借款人提供更多的抵押物或增加担保人,以减少风险。这样一来,借款人承担了更大的风险和负担。

3. 可能导致利息增加:由于个性化协商还款方式通常还款期限或减少每期还款金额,可能导致借款人支付更多的利息。

二、个性化协商还款失效的情况及应对方案

1. 缺乏还款能力:如果借款人在个性化协商还款的期限内仍然没有还款能力,可能导致还款失效。应对方案是及时与债权人沟通,重新协商还款方式或寻求其他解决方案。

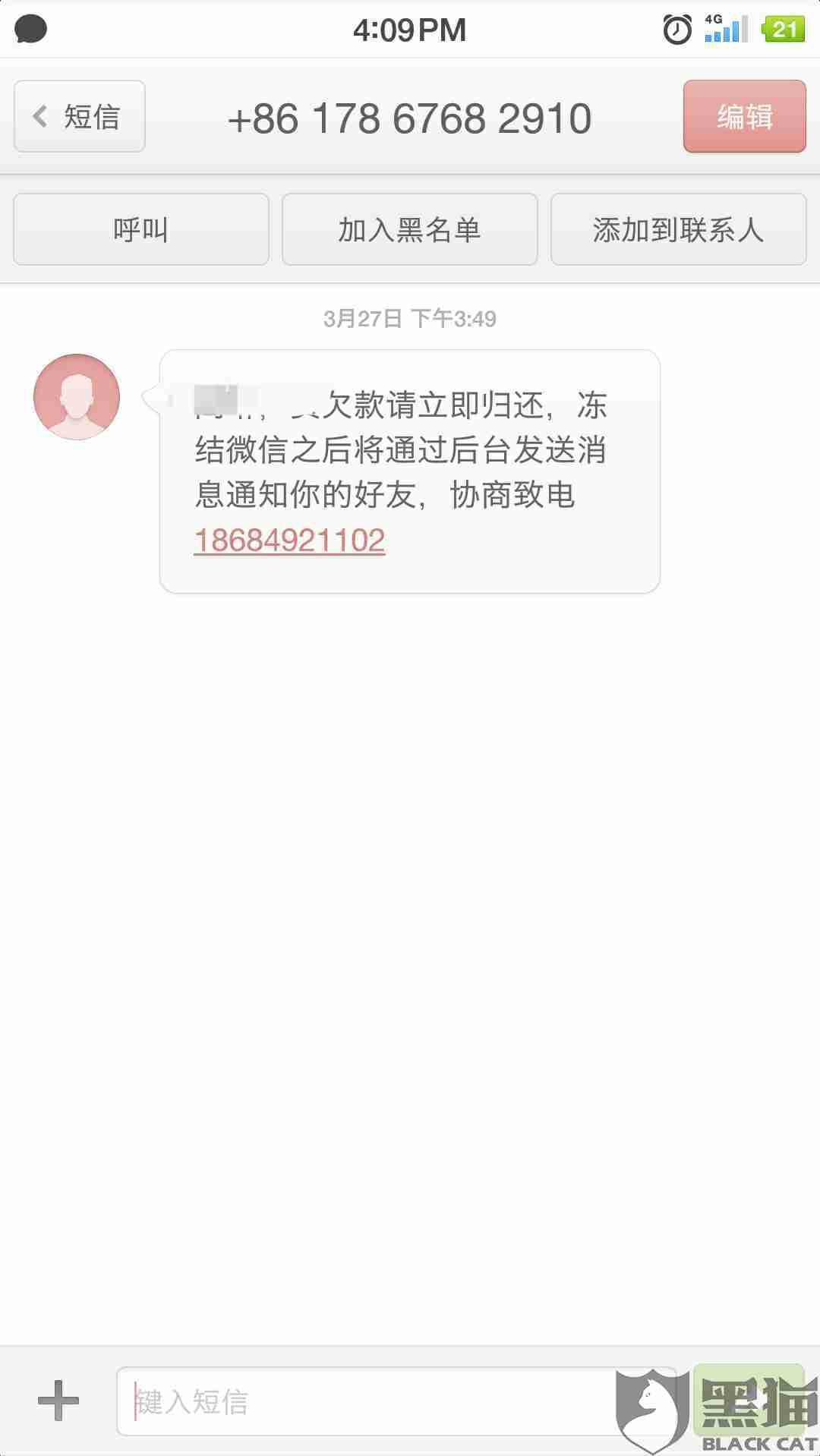

2. 借款人不履行协议:有些借款人可能在个性化协商还款的协议中不履行自己的责任,例如不按时还款或提供虚假信息。应对方案是通过法律手维护自身权益,例如向法院申请强制执行还款协议。

3. 债权人变更条件:在个性化协商还款过程中,债权人可能因为自身利益变化或其他原因而变更还款条件,导致协议失效。应对方案是及时与债权人进行沟通,重新协商或寻求第三方调解机构的帮助。

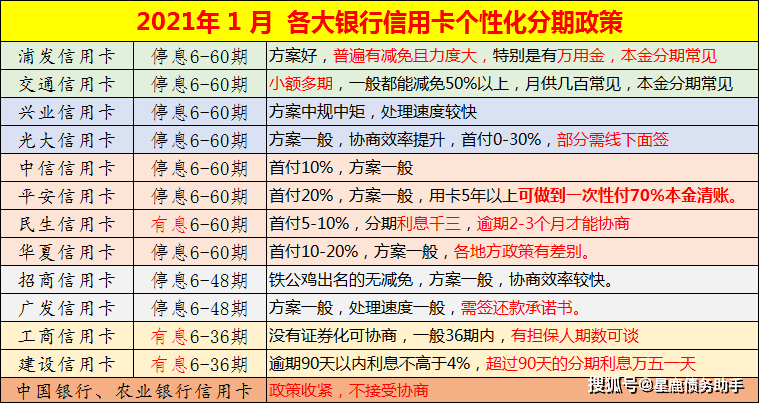

协商个性化还款的条件

要达成个性化协商还款,通常需要满足以下条件:

1. 有明确的财务困境:借款人需要能够提供充分的财务证明,证明自己目前无法按时还款的困境。

2. 能够提供合理的还款计划:借款人需要根据自身实际情况制定合理的还款计划,并向债权人提供详细的资金流动情况和预期收入。

3. 合法合规:借款人在个性化协商还款的过程中需要保持合法合规,不得有欺诈行为或其他不当行为。

总结全文:个性化协商还款方式在帮助借款人应对财务困境方面具有一定的优势,但也存在一些弊端和失效的情况。借款人需要在与债权人协商还款方式时保持高度的自觉性和责任感,并及时应对可能导致还款失效的情况。在协商个性化还款时,借款人需要满足一定的条件,同时也需要保持合法合规。只有合理利用个性化协商还款方式,并及时解决可能出现的问题,才能更好地应对个人财务困境。