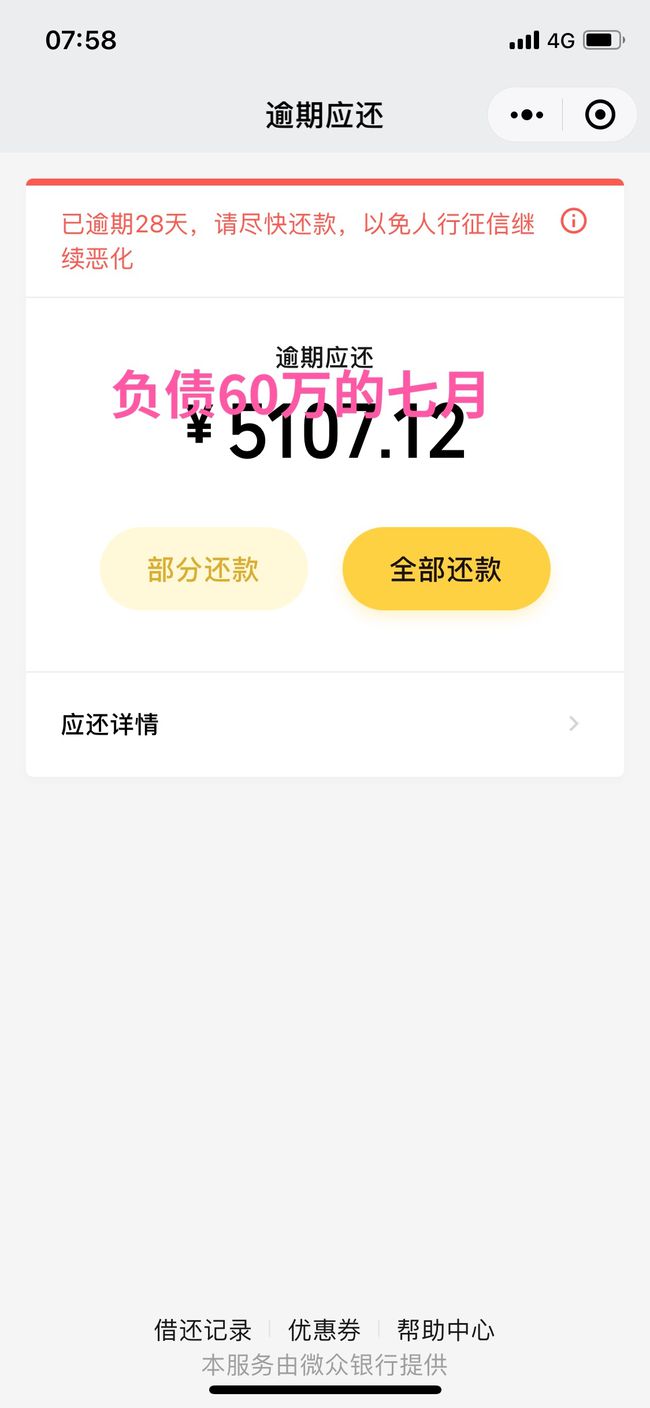

建设银行快贷逾期8万导致违约,后续处理措

时间:2024-05-01 12:10:29

15

时间:2024-05-01 12:10:29

15

建设银行是我国四大国有商业银行之一,提供各类金融服务。然而,最近建设银行快贷逾期问题引起公众关注,一名借款人逾期8万导致违约的成为新闻点。该引发社会对于银行逾期贷款后续处理措的关注和讨论。银行在面临借款人逾期违约时应采取相应的措,以更大限度地保护其自身利益,同时减少对借款人和社会的负面影响。

一、严格的催收程序保障权益

银行在贷款合同中通常会约定逾期借款人需要承担的违约金和利息,合同的签订使双方在逾期风险上有了明确的约。当借款人逾期后,银行将会启动内部催收程序,通常会以电话、短函等方式提醒借款人尽快归还借款。银行会根据借款人的经济状况和还款意愿,制定合理的还款计划,为借款人提供返还借款的机会。

二、与借款人协商解决逾期问题

银行在采取法律手之前,通常会尝试与借款人协商解决逾期贷款问题。银行可以根据借款人的实际情况调整还款计划,长还款期限或者提供适当的贷款期。借款人应积极主动地与银行沟通,如实反映自己的经济状况,以尽量减少逾期的损失。

三、采取法律手保护权益

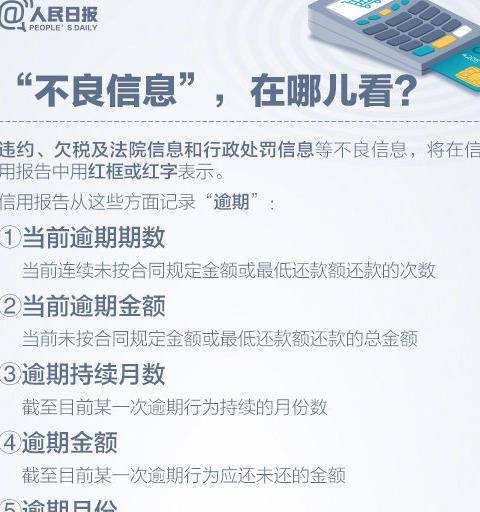

当借款人无法与银行协商解决逾期问题,并且拒绝或无力偿还贷款时,银行可以采取法律手保护自身权益。银行可以向法院申请强制执行,通过追缴借款人的财产、冻结其银行账户等措来追回欠款。同时,银行也有权将借款人的逾期记录上报至征信机构,对借款人的信用状况造成不良影响。

四、加强风险管理与借款人教育

为了防止类似的逾期再次发生,建设银行应加强风险管理,对借款人进行严格的审查和评估。在贷款前,银行应对借款人的收入、信用状况和其他还款能力进行充分的调查,以减少逾期贷款带来的风险。同时,建设银行也应加强对借款人的金融知识教育,提高其借贷行为的风险意识和还款责任感。

总之,建设银行快贷逾期引发了社会对于银行逾期贷款后续处理措的关注。银行在面临借款人逾期违约时,应采取催收措、协商解决问题,并在必要时采取法律手保护自身权益。此外,加强风险管理和借款人教育也是减少逾期风险和保护双方利益的有效途径。通过这些措的积极实,可以更好地维护银行和借款人的权益,促进金融市场的健发展。

精彩评论

猜你喜欢

最新评论

-

台暄妍对于建设银行快贷逾期8万导致违约,建议采取积极的后续处理措施,包括尽快偿还欠款、与银行协商解决争议、保持与银行的联系等,应该注意自己的信用记录,以避免未来出现类似问题。