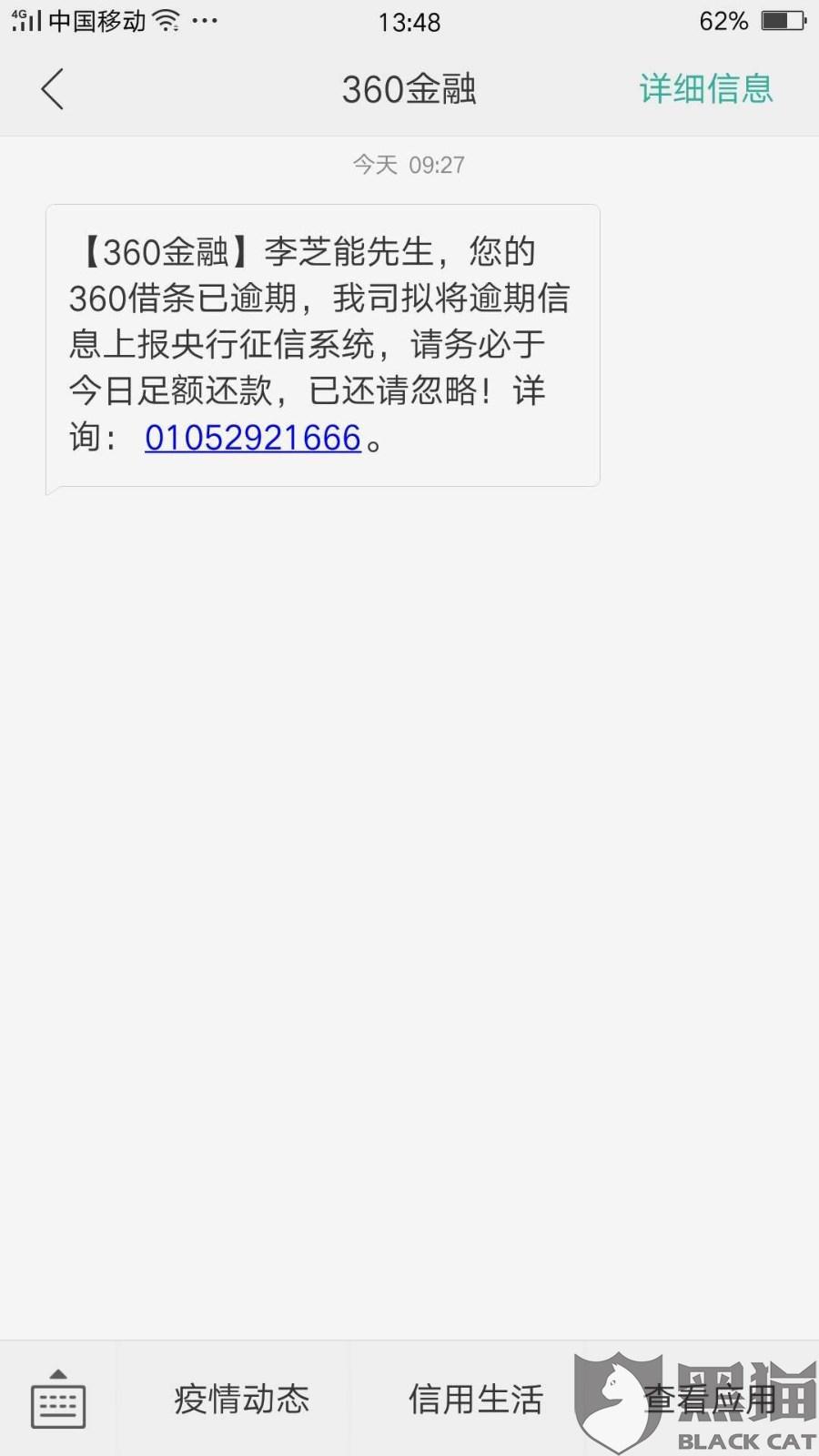

平安新一代逾期会怎么样

时间:2024-05-01 15:39:39

15

时间:2024-05-01 15:39:39

15

平安新一代逾期会怎么样?

引语:随着金融科技的迅猛发展,互联网金融行业的逾期问题逐渐浮出水面。近年来,平安新一代逾期问题备受关注。那么,平安新一代逾期会怎么样?本文将从多个方面进行探讨和分析。

一、背景和现状

逾期是金融行业普遍存在的问题,不同于传统金融,平安新一代逾期作为互联网金融的一部分,具有独特的特点。互联网金融提供的便利性和高效性使得逾期问题更加突出,风险和隐患也相应增加。然而,互联网金融对于逾期问题并没有形成完善的监管体系,导致逾期问题愈发严重。

一、平安新一代逾期的原因

逾期问题的产生有多种原因。首先,互联网金融领域的无担保贷款和 较多,由于风险控制措不够完善和有效,借款人的经营状况、信用评估以及还款能力难以准确评估。其次,互联网金融的迅猛发展需要快速放款,导致风控措不够严格。此外,借款人隐瞒资产、虚构收入等也是逾期问题产生的原因之一。

二、平安新一代逾期的影响

1.对金融机构的影响

平安新一代逾期对金融机构的风险管控能力提出了更高的要求。逾期贷款和坏账的增加将直接影响金融机构的盈利能力,降低其风险承受能力,甚至可能引发系统性风险。此外,逾期问题还会损害金融机构的声誉,降低投资者和客户的信任度。

2.对借款人的影响

逾期贷款对借款人的信用记录有着长期不良影响。在逾期的过程中,借款人还会面临高额的滞纳金、罚息等额外费用的承受,甚至可能导致资产流失和破产。此外,逾期会使借款人的信用评级下降,影响未来获得其他金融服务的可能性。

三、应对平安新一代逾期的措

1.加强风险控制

金融机构要加强对平安新一代逾期的风险管控,制定科学合理的信用评估和风险管理模型,做到全程风控。同时,加强对借款人的资料核实、还款能力评估,及时发现和预防逾期问题的发生。

2.完善法律法规

要及时出台相关的法律法规,规互联网金融行业的经营行为和风险控制,提高对逾期问题的惩治力度,保护投资人和借款人的权益。

3.大数据技术的应用

利用大数据分析技术,建立起完善的信用评估系统和风控模型,提高风险预警和风险控制的能力。

总结:平安新一代逾期问题的产生和影响使我们意识到互联网金融领域的风险管理和监管举措的不足之处。只有加强风险控制、完善法律法规、运用大数据技术来应对平安新一代逾期问题,才能更好地保护投资人和借款人的权益,维护互联网金融行业的健发展。