协商还款后第二次违约是否违法,可否再次协商还款?

时间:2024-05-01 08:43:02

16

时间:2024-05-01 08:43:02

16

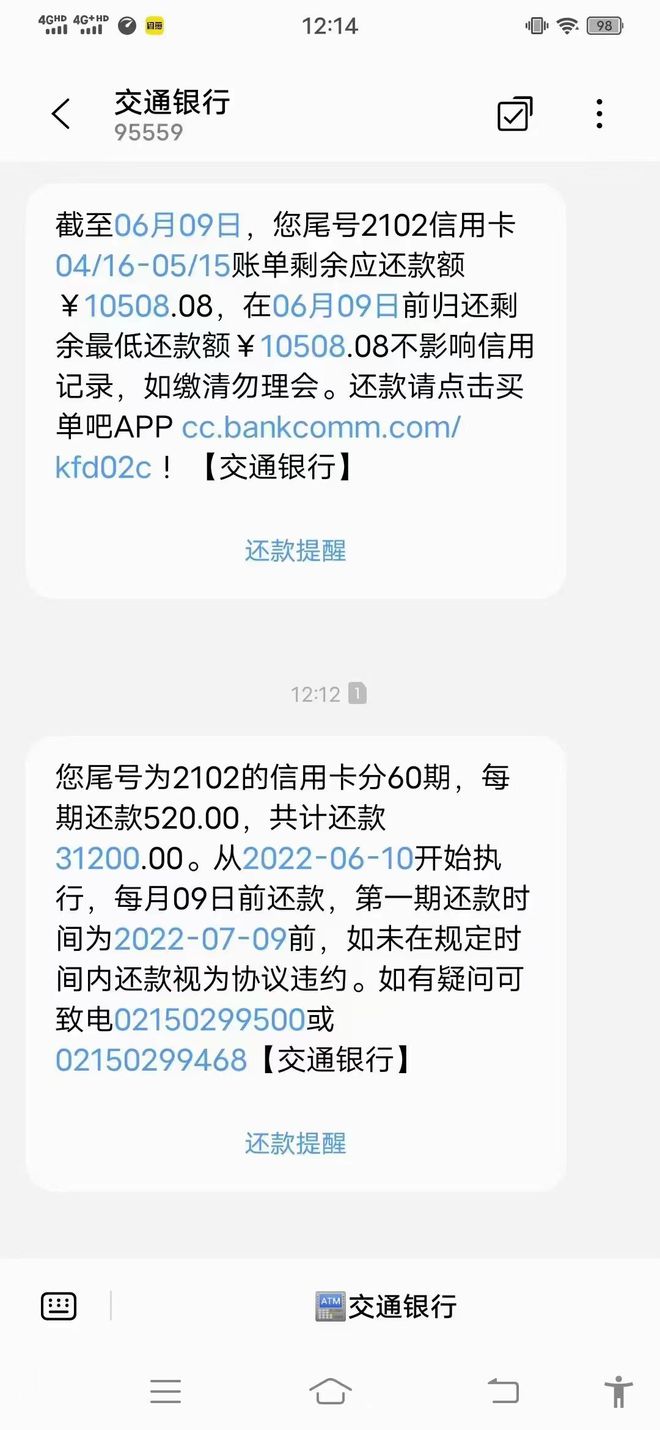

协商还款是指借贷双方在借款人不能按时偿还借款的情况下,通过协商达成一致的还款方案,从而避免逾期贷款引起的纠纷和诉讼。然而,在协商还款后,如果借款人再次违约,是否违法?当然,借款人是否可以再次协商还款呢?

协商还款后第二次违约违法吗?

从法律角度来看,协商还款后第二次违约并不构成直接的违法行为。对于借款人来说,一旦还款计划无法按时履行,应当及时向债权人提出再次协商还款的请求,并提供详细的原因和解决方案。这是出于诚信和合作的考虑,为了避免纠纷的产生,维护借贷双方的关系。

协商还款后再次违约,是否可以再次协商还款?

在实际操作中,如果借款人再次违约,根据双方的合同条款和协商还款的具体内容,债权人有权拒绝再次协商还款。因为协商还款一般是基于借款人的不可抗力或临时困难,如果借款人反复违约,可能会丧失债权人的信任,导致后续无法再次协商还款的机会。

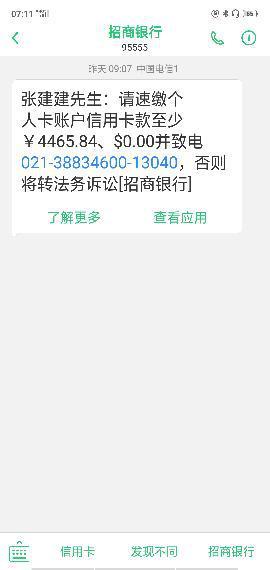

协商还款后二次逾期,是否可以直接起诉?

协商还款后的二次逾期行为,根据合同约定可以视为违约行为,债权人有权根据合同进行起诉。当然,在实际操作中,债权人也可以选择再次协商还款,从而避免上诉程序的发生。无论如何,二次逾期行为都会对借款人的信用记录产生不良影响,对未来的借贷和信用贷款产生不利影响。

协商还款后还可以再次协商吗?

协商还款的核心是建立在信任和合作的基础上,以解决借款人的还款困难。因此,在合同中并没有规定协商还款的次数限制。如果借款人再次出现还款困难,依然可以向债权人提出再次协商还款的请求。然而,借款人应该理性对待,尽量避免频繁的违约行为,以免影响双方之间的合作关系和信任。

综上所述,协商还款后第二次违约并不违法,但是会导致信用记录受损,影响未来的借贷和信用贷款。是否可以再次协商还款,取决于具体情况和债权人的决定。借款人在协商还款的过程中应该保持诚信,尽量避免违约,维护合作关系。同时,债权人也应该持开放的态度,根据具体情况决定是否再次协商还款。只有双方相互理解和配合,才能更大程度地解决借款人的还款困难,维护借贷双方的权益。