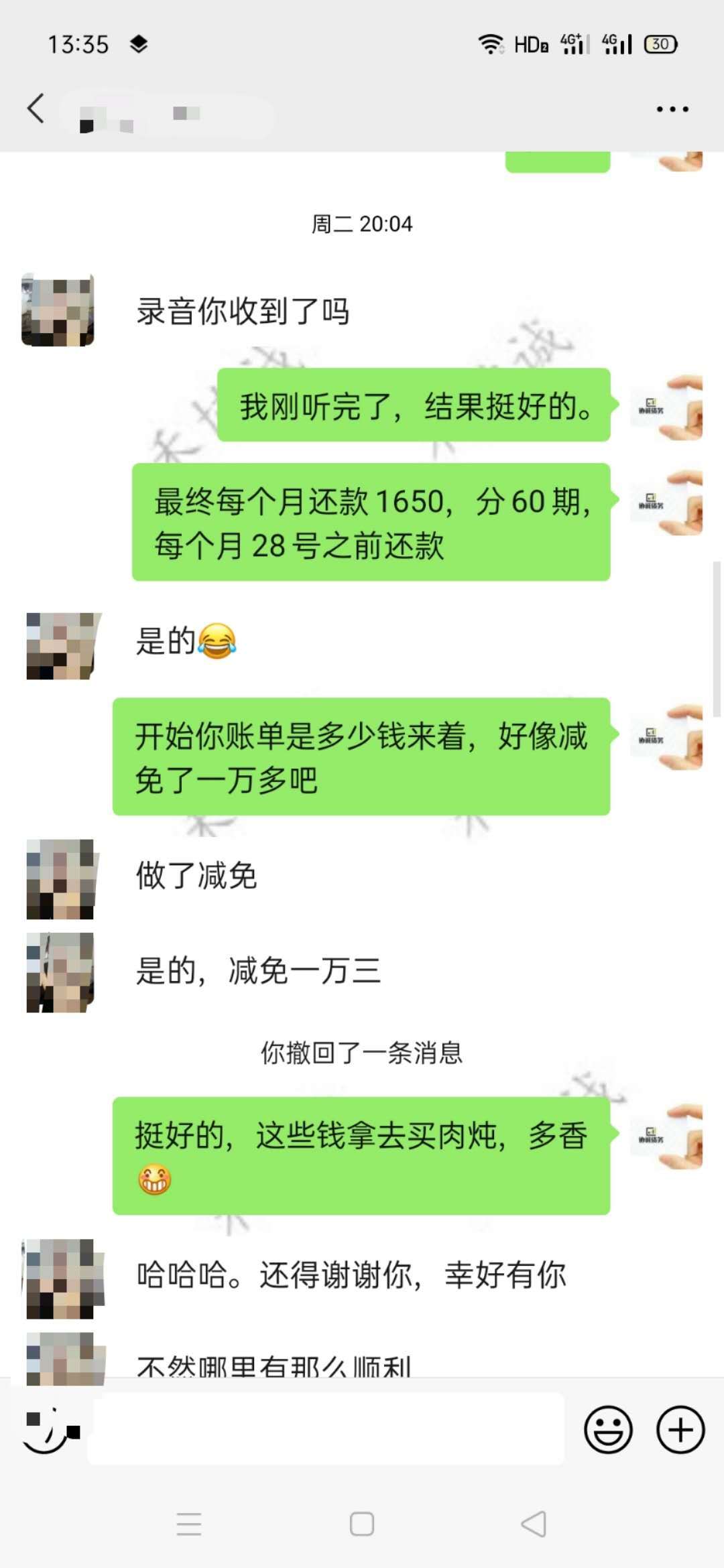

网贷协商只还本金能成功吗?

时间:2024-05-01 05:35:04

14

时间:2024-05-01 05:35:04

14

近年来,随着互联网金融的快速发展,网贷行业愈发繁荣。然而,与之相伴而来的问题也日益凸显。其中,网贷逾期及催收问题成为了网贷市场发展过程中最为突出的难题之一。面对这一问题,一种名为“网贷协商只还本金”的解决方案逐渐兴起。但是,这种协商方式能否成功解决逾期借款问题呢?

“网贷协商只还本金”是指借款人和债权人通过自愿协商,约定只归还本金,而不再归还产生的利息、滞纳金等费用。对于债权人而言,通过这种方式至少能够确保本金的回收,而对于借款人来说,也能够减轻经济负担,避免过度债务。

然而,实际情况并非总是如愿。首先,对于债权人而言,协商只还本金可能无法满足其合理的利益诉求。网贷逾期已经导致债权人的资金被占用,同时产生的利息和滞纳金是债权人对借款人的一种补偿要求,希望通过这些费用的追讨来保护自身合法权益。如果协商只还本金,债权人可能无法获得应有的利益,从而感到不公平。

其次,协商只还本金的方式也难以解决逾期借款的根本问题。逾期借款的产生常常与借款人的经济状况或者还款意愿有关。如果仅仅解决本金的归还问题而忽略了借款人存在的财务困境,那么逾期现象可能会持续出现,而借款人与债权人之间的矛盾也会不断加深。

最后,协商只还本金的方式可能引发道德风险。在多情况下,借款人选择协商只还本金是因为他们确实困于经济压力无法偿还利息等附加费用。然而,也存在部分借款人利用这种方式逃避债务的情况,进一步加剧了债权人的损失。

综上所述,尽管“网贷协商只还本金”这种方式在一定程度上能够减轻借款人和债权人的经济压力,但其并非是解决网贷逾期及催收问题的方案。应强调借款人与债权人之间的合作和沟通,加强监管措,建立更加完善的风控机制,以有效应对网贷行业的风险挑战。只有综合利用各种手,才能更好地保护借款人和债权人的合法权益,推动网贷行业健发展。

精彩评论

猜你喜欢

最新评论

-

戎初露网贷协商只还本金虽然理论上可行,但实际操作中难度较大,因资金提供者亦需考虑其资金成本,借助法律支持的年利率上限进行协商,或能为借贷双方找到一个互利的解决方案。