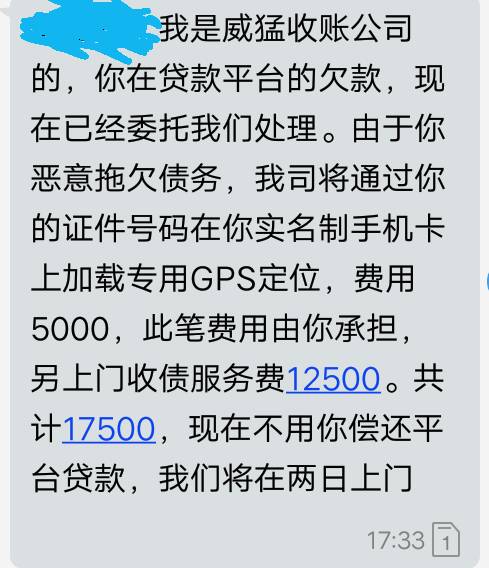

网贷催收停止了为什么还能扣款,网贷催收停止了为什么还会催收

时间:2024-05-01 13:50:25

25

时间:2024-05-01 13:50:25

25

网贷催收停止了为什么还能扣款,网贷催收停止了为什么还会催收

网络借贷催收是多借款人担心的问题之一。一旦催收停止了,为什么还会继续扣款或再次催收呢?这个问题涉及到网络借贷行业的运作机制、催收合同和相关法律法规。本文将逐一解答这一问题。

网贷催收停止了为什么

在理解这个问题之前,我们需要先了解网络借贷催收的运作方式。一般来说,借款人在借贷合同中同意将还款人民币账户授权给网络借贷平台进行扣款。这意味着借款人同意了在债务到期日或约定还款日前支付应还本息的义务。当催收停止了,一般是由于催收机构与网络借贷平台解除了合作,催收机构不再负责借款人的催收工作。

网贷催收停止了为什么还能扣款

即使催收停止了,借款人的扣款授权并没有被取消。按照中国人民银行颁布的《支付结算业务管理办法》规定,借款人可以通过向支付机构发送书面通知来取消扣款授权。如果借款人未取消扣款授权,网络借贷平台在借 期日或约定还款日之前仍然有权扣款。

此外,尽管催收机构的合作解除了,但网络借贷平台可以将催收工作转移给其他催收机构继续进行。这种情况下,借款人可能会收到来自新的催收机构的催收通知。

网贷催收停止了为什么还会催收

网贷催收停止后,为什么还会再次催收呢?这可能存在以下几个原因:

1. 信息传递不及时:当催收机构与网络借贷平台解除合作时,可能由于信息不及时,网络借贷平台未能及时通知新的催收机构。这将导致新催收机构不知道催收已经停止,继续对借款人进行催收工作。

2. 借款人未及时支付:如果借款人在催收停止后未能按时支付欠款,网络借贷平台可能会重新委托催收机构进行催收。

3. 催收机构追求利益:某些催收机构为了获取更多的回款,可能会选择忽略催收已经停止的情况,继续对借款人进行催收。

4. 法律风险考虑:有些催收机构可能会将借款人告上法院,以保护网络借贷平台的利益。即使催收停止了,借款人仍有可能面临法律纠纷和诉讼风险。

综上所述,即使催收停止了,网络借贷平台仍然可以继续扣款或再次催收的原因包括:借款人未取消扣款授权、信息传递不及时、借款人未及时支付、催收机构追求利益和法律风险考虑。

网贷催收忽然停止了

当催收忽然停止,借款人可能会感到困惑。这种情况可能出现以下几种原因:

1. 借款平台关停:网络借贷平台可能因为经营问题、合规风险等原因被监管部门关停,导致催收停止。

2. 催收机构合作解除:催收机构可能与网络借贷平台解除合作关系,导致催收工作无法继续进行。

3. 法律限制催收:由于网络借贷行业的监管趋严,有些法律法规可能限制了催收的进行,例如限制了外包催收、暂时禁止执行等。

无论是什么原因导致催收忽然停止,借款人在面临这种情况时,应积极与网络借贷平台联系,了解具体原因并及时解决。

概括全文

本文探讨了网贷催收停止后仍能扣款和继续催收的原因。一方面,借款人在借贷合同中同意了将还款账户授权给网络借贷平台进行扣款。另一方面,借款人未取消扣款授权意味着网络借贷平台在合约规定的还款日前仍具有扣款的权力。此外,催收停止后仍继续催收的原因包括信息传递不及时、借款人未及时支付、催收机构追求利益和法律风险考虑。当催收忽然停止时,可能是因为借款平台关停、催收机构合作解除或法律限制催收等原因。最,借款人应积极与网络借贷平台沟通并寻求解决方案。