网贷一万到手八千还一万:揭秘网贷风险与利益

六晟睿 时间:2024-05-01 09:43:34

13

时间:2024-05-01 09:43:34

13

时间:2024-05-01 09:43:34

13

网贷一万到手八千还一万:揭秘网贷风险与利益

近年来,随着互联网的飞速发展,网贷业务在金融市场上异军突起。借助互联网技术,网贷平台为用户提供了便利快捷的借贷服务,吸引了大量投资者和借款人。然而,网贷领域也是充满了风险和利益并存。本文将从不同角度揭秘网贷风险与利益,帮助读者更好地了解网贷行业。

1. 高利息成为网贷利益的代价

近年来,虽然国家对网贷平台进行了一系列监管,但高利息仍然是网贷平台的主要利益来源之一。很多借款人为了急需资金,选择网贷平台借款,却不得不承受高额的利息负担。这无疑增加了借款人的还款压力,陷入了高利息的困境。

2. 信息不对称带来潜在的风险

在网贷行业中,信息不对称是一个严重的问题。投资者往往无法准确了解借款人的真实情况,例如收入状况、还款能力等。这导致了投资人的财产安全存在风险,很多时候借款人可能出现逾期甚至违约的情况,给投资者带来了巨大的损失。

3. 平台风险是网贷的短板

由于监管不严和信息不透明等原因,很多网贷平台存在着潜在的风险。一些不良平台往往以高额的回报吸引投资者,但实际上并没有真实有效的目,存在着运作风险。借款人一旦发生逾期或违约,平台是否能够及时垫付成为了一个悬念,这就为投资者带来了极高的风险。

4. 一些小贷平台监管不严带来风险

由于小贷平台的规模较小,监管相对薄弱,容易成为一些违法违规行为的藏身之地。一些小贷平台没有合法的资金渠道和风控程序,甚至存在恶意操纵和侵占投资人资金的行为。这给投资者带来了巨大的风险,很多投资者甚至无法追讨到自己的本金和利息。

综上所述,网贷行业虽然给投资者和借款人提供了便利,但也存在着很多风险。投资者和借款人在选择网贷平台时应谨,并充分了解和评估相应的风险。同时,国家也需要加强对网贷行业的监管,规市场秩序,保障投资者的合法权益。只有这样,网贷行业才能更好地发展,为社会经济的进步做出更大的献。

精彩评论

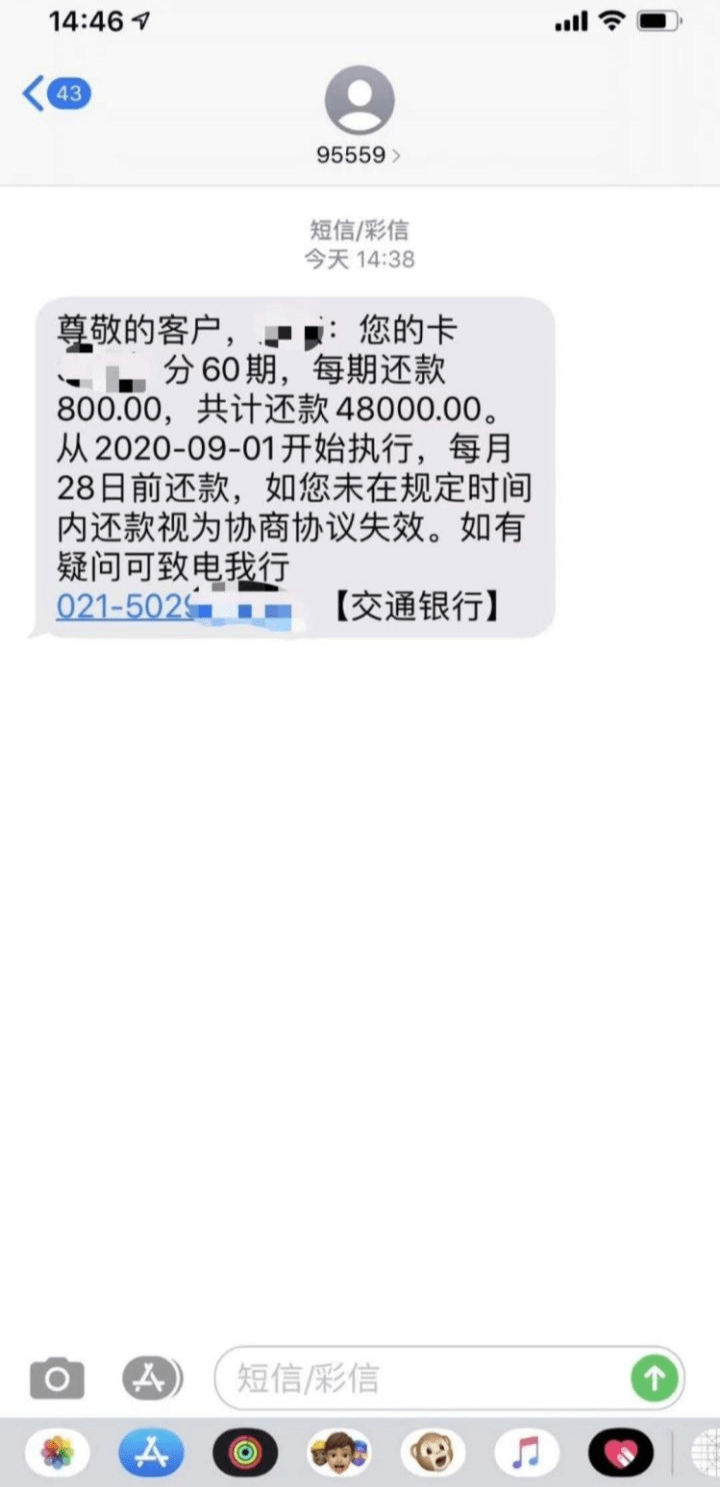

网贷一个月还1万多,到底欠了多少钱 这就意味着,你估计贷了1万块钱,但你要超过3个月不还,你最后可能要还10几万的利息和滞纳金。 万元。信用卡消费1万元。一般来说,网贷机构是不会允借款人期还款的。至于网贷,接入征信的你一样借不到钱,也你可以去不上征信的网贷平台借,但是这非常不提倡。这种网贷多半不正规,你借一万。

这种贷款1万到手8000的属于砍头息,属于套路贷,可以向银保监会投诉。

问题分析:关于欠2000块钱2年了不还可以起诉吗的现在问题,华律网律师从法律角度分析如下:遇到欠钱不还的情况,的处理方式就是互相协商解决。

虽然国家出台了一些针对砍头息的措,但不久砍头息就变装重来了。比如,借一万,到手八千,扣除的到账两千以购物费形式存在,或者在申请借款之前需要充值成为VIP,充值的金额就是两千。贷款了一万已经还了一万八千多了合不合法 2015年9月,《更高人民法院关于审理民间借贷适用法律若干问题的规定》开始实,该规定要求。

猜你喜欢

最新评论

-

六晟睿网贷看似诱惑,实则风险重重,看似八千到手,实际还款却是一万,揭秘背后的利益与风险,需谨慎对待。

◎欢迎参与讨论,请在这里发表您的看法和分享您宝贵的经验。