平安信用社卡逾期管理措及借款人风险评估

时间:2024-05-01 16:24:29

10

时间:2024-05-01 16:24:29

10

平安信用社卡是一种便捷的借贷工具,肩负着为客户提供贷款和消费分期服务的责任。然而,应当意识到逾期还款对借款人和信用社卡的重要影响。因此,平安信用社卡采取了一系列管理措来应对逾期情况,并根据借款人的风险评估制定相应政策。本文将阐述平安信用社卡逾期管理措及借款人风险评估的相关内容。

逾期管理措

逾期还款是借款人未能按时偿还贷款或信用卡欠款的情况。平安信用社卡针对不同情况采取了以下管理措:

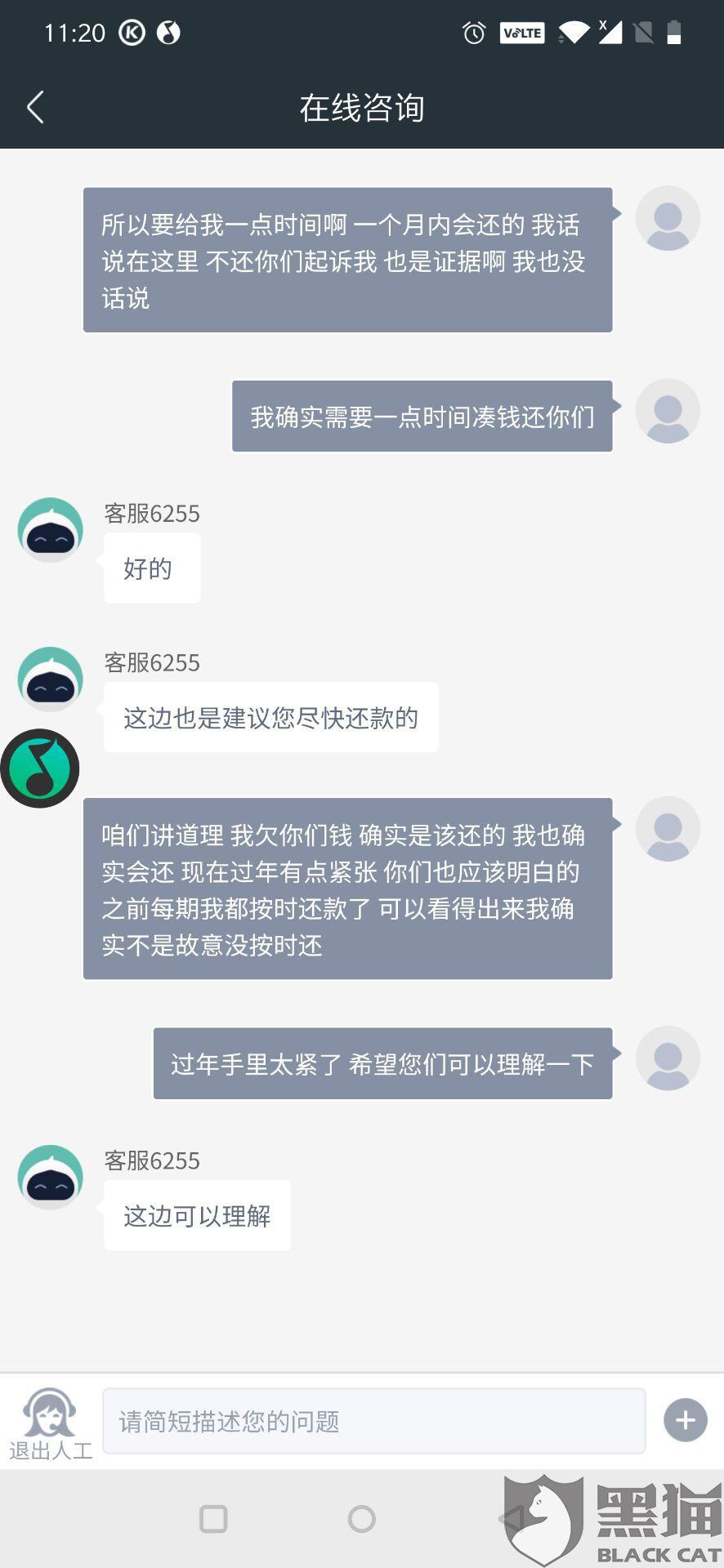

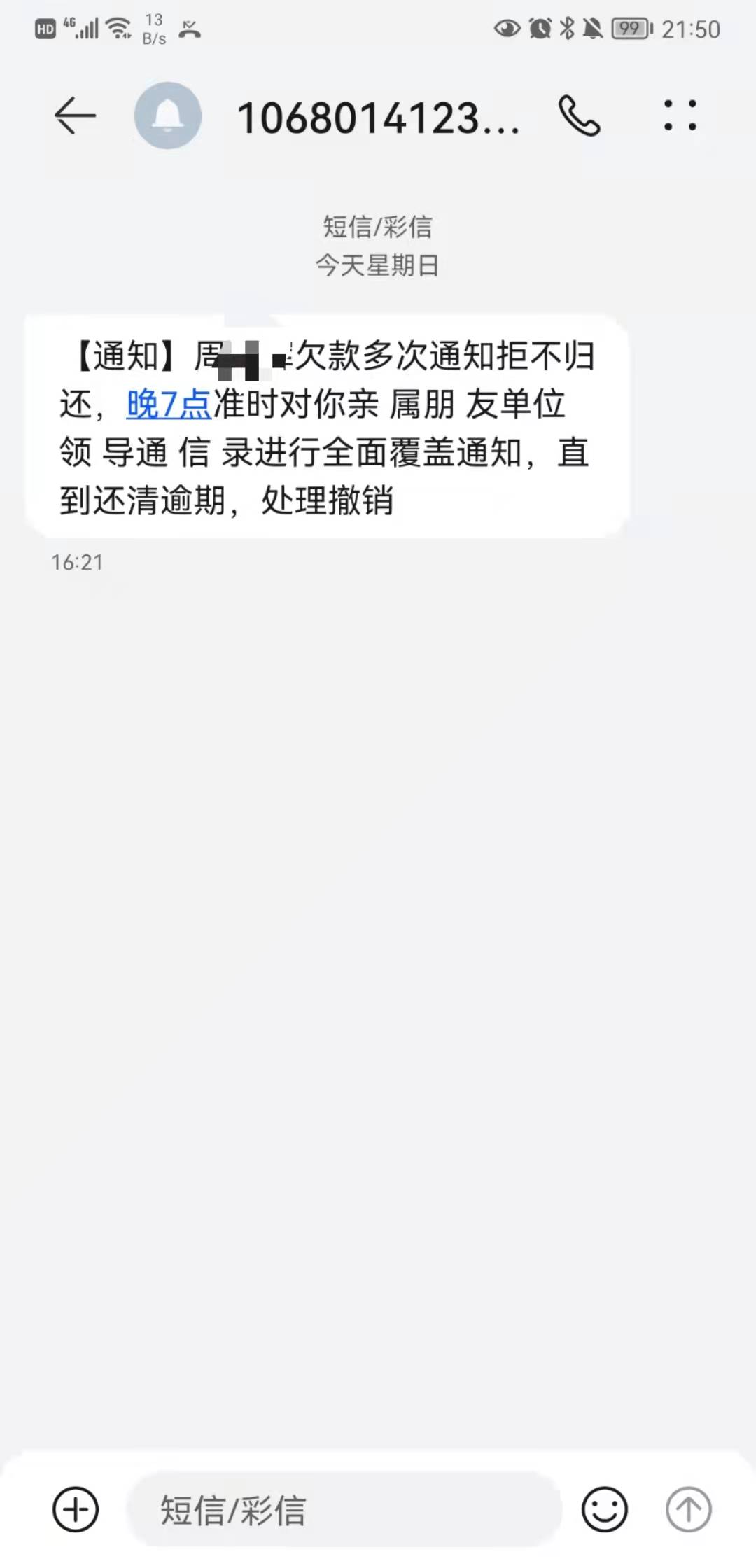

1. 提醒通知:一旦借款人逾期,平安信用社卡会通过短信、电话或电子邮件提醒借款人尽快还款,并告知逾期费用和可能引发的后果。

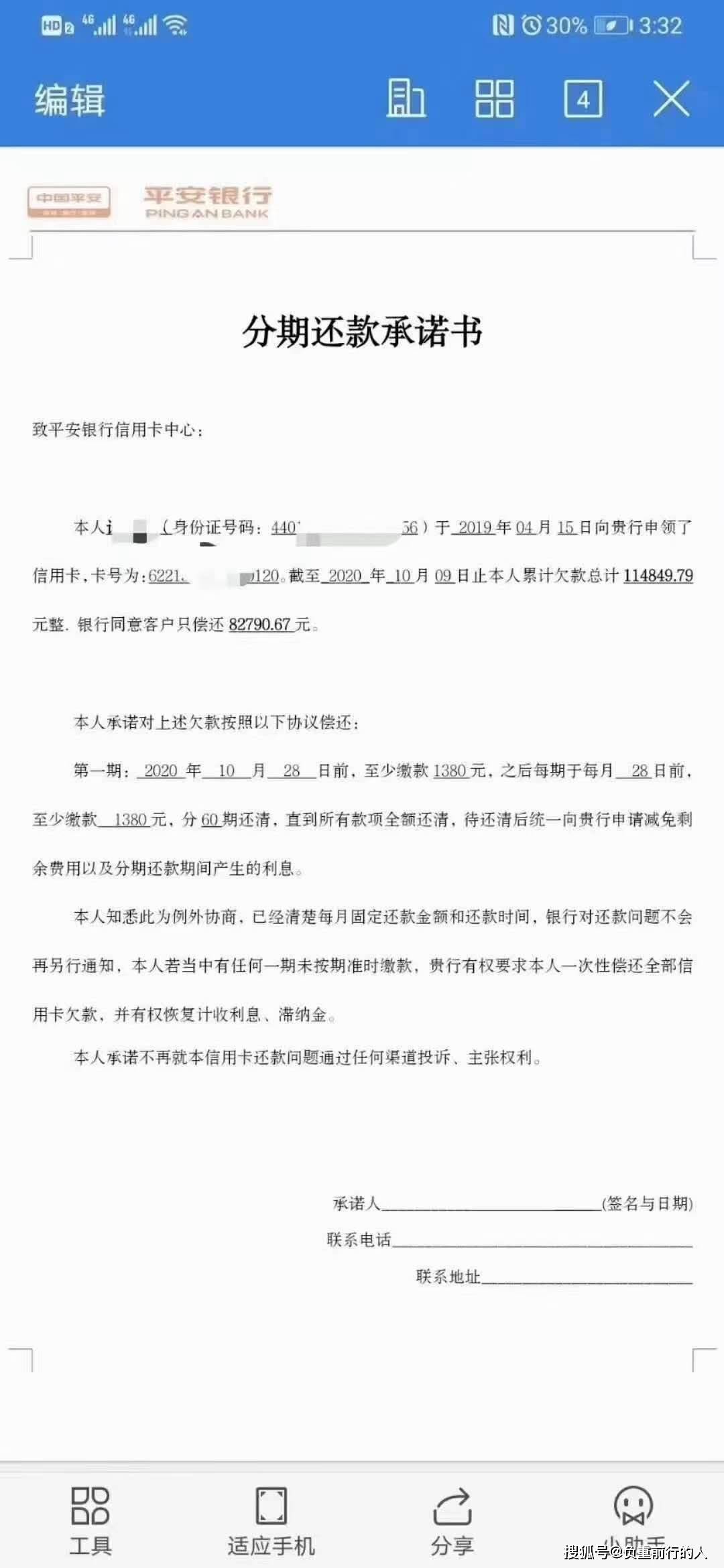

2. 逾期费用:逾期还款会产生逾期费用,该费用以按日计算。平安信用社卡会根据逾期天数和欠款金额计算逾期费用,并在借款人下次还款时收取。

3. 信用记录影响:逾期还款会对借款人的信用记录产生负面影响。平安信用社卡会向相关征信机构报告逾期情况,这将降低借款人在未来获得贷款的信用评分。

4. 催收措:如果借款人逾期情况持续且严重,平安信用社卡将采取进一步的催收措,如委托第三方催收机构处理借款人的欠款问题。

借款人风险评估

平安信用社卡在借款人申请贷款或信用卡时会进行风险评估,以便在提供服务前了解借款人的还款能力和信用状况。以下是几个关键因素:

1. 信用历史:借款人的信用历史是评估其风险的一个重要指标。平安信用社卡会查看借款人的信用报告,了解其过去的还款记录和债务情况。

2. 收入情况:借款人的收入情况直接影响其还款能力。平安信用社卡会要求借款人提供收入证明,以评估其负债承受能力。

3. 个人信息:平安信用社卡还会审核借款人的个人信息,如年龄、教育背景和稳定的工作经历等。这些信息可以帮助评估借款人的还款意愿和可靠性。

4. 债务负担:除了收入情况外,借款人的其他债务负担也是评估其风险的因素之一。如果借款人已经承担着较大的债务负担,平安信用社卡可能会对其申请予以限制或要求提供更多的担保措。

总结

平安信用社卡在逾期管理和借款人风险评估方面采取了一系列措,以确保贷款和信用卡的正常运营。迅速提醒通知、逾期费用、信用记录影响和催收措是应对逾期情况的关键步骤。对借款人的风险评估将涵信用历史、收入情况、个人信息和债务负担等因素。通过这些措和评估,平安信用社卡能够更好地管理逾期问题,并为借款人提供更加负责任的借贷服务。