浦发银行逾期案例上海:揭示逾期贷款现象

时间:2024-05-01 20:35:06

15

时间:2024-05-01 20:35:06

15

浦发银行逾期案例上海:揭示逾期贷款现象

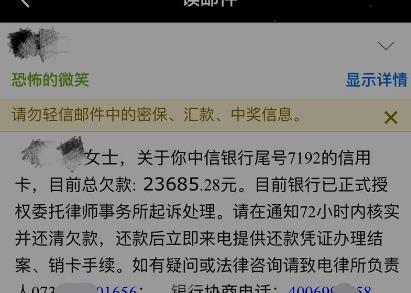

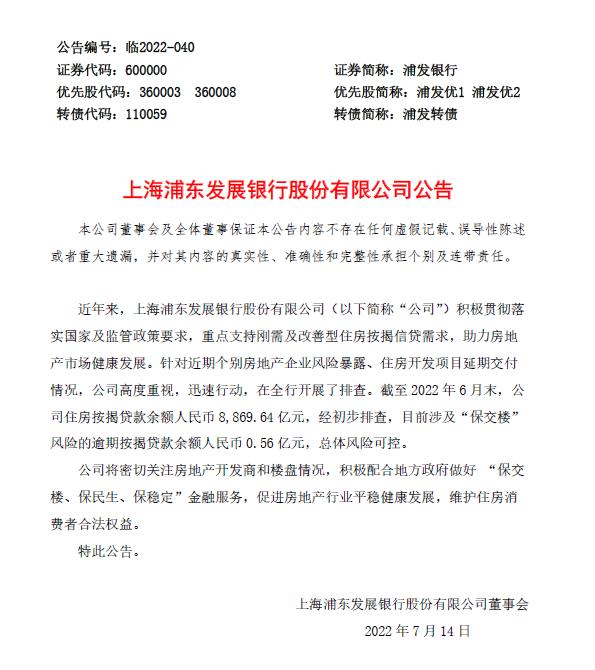

引语:近日,浦发银行上海分行曝光了一起严重逾期贷款案例,引起了公众的泛关注。这起案例不仅揭示了逾期贷款的现象,还引发了人们对于金融风险管理的思考。本文将从不同角度探讨该案例,并分析逾期贷款现象的原因及其对金融行业的影响。

一、逾期案例揭示的问题

案例中的借款人小张因个人经济原因逾期了一笔较大的贷款,未能按时还款。这一案例揭示了个人借款逾期贷款问题的普遍性,以及逾期现象对借款人与银行双方的影响。

在个人层面上,逾期贷款对借款人的信用记录是致命的打击,将导致其信用评级下降,进而影响个人的其他金融交易。同时,被迫采取法律手追回逾期贷款,不仅增加了法律成本,还可能导致个人财务状况的进一步恶化。

在银行层面上,逾期贷款将增加银行的不良贷款率,进而影响其资金利润。此外,逾期贷款案例的曝光也使得公众对银行的信任度降低,可能导致资金外流与客户流失。

二、逾期贷款现象的原因

1. 经济压力:个人经济状况的不稳定是导致逾期现象的主要原因之一。在当前社会经济下行压力较大的情况下,个人收入不稳定、生活成本高涨等问题成为逾期风险的因素。

2. 没有有效风险评估:银行在贷款时未能充分评估借款人的偿还能力和风险意识,导致贷款给予不恰当,进一步助长了逾期问题的发生。

3. 银行风控差距:一些金融机构在风险控制方面存在差距,未能及时察觉风险信号并采取相应措,导致逾期问题的扩大。

4. 人为因素:部分借款人存在故意拖欠款、转移资产等行为,以及制造虚假财务信息等手逃避逾期问题。

三、逾期贷款现象对金融行业的影响

1. 资金风险:逾期贷款将增加金融机构的不良贷款比例,导致资金链断裂,进而可能引发信用危机。

2. 信用危机:逾期贷款现象会削弱公众对金融机构的信任,从而引发信用危机,对整个金融行业产生波及。

3. 法律风险:金融机构需要通过法律手追回逾期贷款,但是司法程序漫长、效率低下,增加了金融机构的法律成本。

4. 金融监管要求增加:逾期贷款现象的出现也将引起金融监管部门的关注,加强对金融机构的监管力度与对借款人的风险评估。

概括全文:

浦发银行逾期案例揭示了逾期贷款现象的普遍性与其对个人与银行的影响。逾期现象由个人经济压力、借款人风险评估不足、银行风控不力和人为因素等多方面原因导致。逾期贷款的发生对金融行业产生了资金、信用、法律和监管等多个方面的影响。因此,金融机构需要加强对借款人的风险评估与防控,同时也需要加强内部风控与合规管理,以避免逾期贷款现象的发生。

精彩评论

猜你喜欢

最新评论

-

钭玄“如果逾期的现象继续持续下去,就会变成个人征信系统里的不良信用记录。”银行业风控始终值得注意,务必按约还款,做好准备以防万一。

这句评论可以从“风控”这个角度对逾期现象进行评价,以上仅供参考,可能具有个性化的表述,希望能多提供一点背景信息。