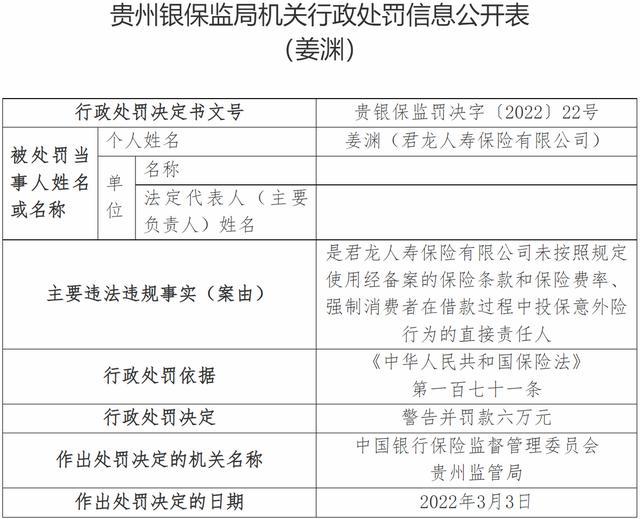

成都银行逾期贷款利息与影响,如何处理?

时间:2024-05-01 15:49:14

10

时间:2024-05-01 15:49:14

10

成都银行逾期贷款利息与影响,如何处理?

《贷款协议》签订后,借款人有义务按时还款。然而,有时候借款人可能会因为各种原因导致逾期还款。逾期还款不仅会导致贷款利息的产生,还可能对个人信用记录和征信评分产生负面影响。那么,面对成都银行的逾期贷款,我们应该如何处理呢?

成都银行逾期贷款,成都银行逾期贷款利息多少,成都银行逾期贷款怎么办,成都银行逾期贷款利息,成都银行逾期还款后影响征信能改吗?

1. 成都银行逾期贷款利息多少?

逾期贷款利息的计算方式根据成都银行的贷款协议来确定。通常情况下,逾期贷款利息会高于正常利率,具体的比例以及逾期天数的确认需要参考贷款协议的规定。一般来说,逾期利息通常是贷款利率的1%-5%之间。

2. 成都银行逾期贷款怎么办?

一旦发生逾期还款,借款人应立即与成都银行取得联系并解释原因。在与银行协商还款安排时,借款人可以提出多种还款方式,例如分期还款、长还款期限等。银行可能会根据借款人的还款意愿和还款能力制定合理的还款计划。

3. 成都银行逾期贷款利息?

逾期贷款利息是根据逾期天数和贷款金额计算的。一般情况下,逾期利息是按日计算的,即逾期天数乘以逾期利率再乘以贷款金额。逾期利息的计算公式为:逾期利息 = 逾期天数 * 逾期利率 * 贷款金额。

4. 成都银行逾期还款后影响征信能改吗?

逾期还款对个人信用记录和征信评分有负面影响。一旦逾期记录被记录在征信报告中,将在一定时间内对个人的信用评级产生不良影响。不过,如借款人在之后能够按时还款,逐渐改善自身的信用表现,征信记录也会产生相应的改善。

通过及时与成都银行沟通并协商还款安排,借款人可以减少逾期贷款利息的产生,并尽力避免对个人信用记录和征信评分的负面影响。同时,积极改善个人的信用表现,按时还款,合理规划财务,也是预防逾期还款的有效方法。

总之,面对成都银行的逾期贷款,借款人应及时与银行沟通,协商还款安排,并努力改善个人信用记录和征信评分。通过合理还款安排和积极的财务管理,借款人可以避免逾期还款带来的不良影响,并逐渐恢复良好的信用状况。