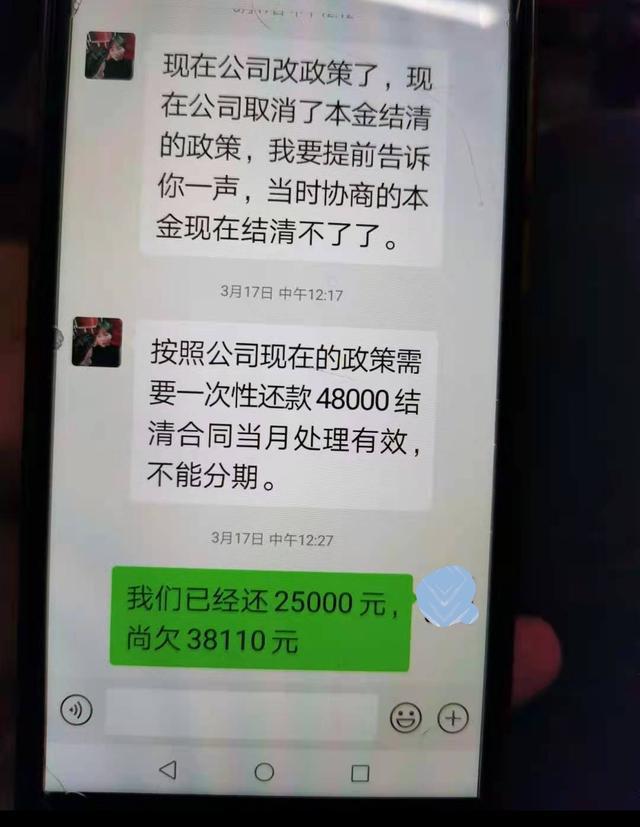

网商贷之一期就逾期

时间:2024-05-01 00:17:05

13

时间:2024-05-01 00:17:05

13

网商贷是一家在互联网上提供贷款服务的公司。然而,令人意想不到的是,网商贷在其之一期贷款中就出现了逾期的情况。这一引发了人们对于网商贷的经营能力和风险控制能力的担忧,也对整个互联网金融行业提出了质疑。

逾期问题的根源解析

贷款逾期是指在约定的还款期限内,借款人未能按时偿还贷款的行为。对于此次网商贷之一期贷款出现逾期的问题,我们需要从多个方面进行分析和解析。

借款人信用评估不严谨

贷款逾期问题的出现与借款人的信用状况密切相关。在该中,网商贷是否对借款人的信用状况进行了准确、全面的评估?如果信用评估不严谨,那么其对借款人的还款能力的判断就会存在问题,导致逾期发生。

贷款利率设置不合理

贷款利率是借贷活动中的重要因素之一。如果贷款利率设置不合理,比如过高的利率,借款人可能面临还款负担过重的情况,从而导致逾期的风险增加。对于网商贷而言,是否在之一期贷款中合理设置了利率,也是需要进行审视的问题。

风险控制与催收机制不完善

良好的风险控制和催收机制是保障贷款正常运营的关键。如果网商贷在之一期贷款中没有建立健全的风险控制体系和催收机制,对于逾期问题的应对就会显得力不从心。因此,在这一中,是否有完善的风险控制和催收机制,也是需要进行深入探讨的问题。

预防未来逾期问题的建议

从网商贷之一期贷款逾期的中,我们可以得出一些预防未来逾期问题的建议。

加强借款人信用评估

对借款人的信用状况进行严谨、全面的评估,及时发现可能出现逾期问题的风险。只有准确评估借款人的还款能力,才能避免逾期风险的发生。

合理设置贷款利率

贷款利率应该根据借款人的信用状况和市场利率等因素进行合理设置。避免过高的利率导致借款人无法承担还款负担,从而减少逾期风险。

建立健全的风险控制和催收机制

建立健全的风险控制体系和催收机制,加强对逾期借款的催收工作,及时采取措减少逾期风险的损失。

概括全文

网商贷之一期贷款出现逾期问题,引发了对该公司经营能力和风险控制能力的担忧。逾期问题的根源可能包括借款人信用评估不严谨、贷款利率设置不合理以及风险控制与催收机制不完善等因素。预防未来逾期问题的建议包括加强借款人信用评估、合理设置贷款利率以及建立健全的风险控制和催收机制等方面。通过持续优化运营,改进风控措,网商贷有望走出逾期阴霾,树立起更可靠的互联网金融品牌形象。