银行协商还款害处及如何应对

时间:2024-05-01 17:29:02

13

时间:2024-05-01 17:29:02

13

在现代社会中,借贷已成为人们生活中不可或缺的一部分。当负债过多、偿还困难时,银行协商还款成为解决问题的一种方式。然而,银行协商还款并非完全无害,它可能对借款人的信用记录和金融状况产生一定的负面影响。因此,在处理协商还款方面,我们需要有一定的认知和应对策略。

‘协商还款’:帮助还是陷阱?

在面临还款困难时,银行通常会倾向于与借款人进行协商还款,以避免最糟糕的情况发生。通过协商还款,借款人可以在一时间内减少应还款或调整还款期限。这无疑为负债人提供了一定的帮助,但在实际操作过程中,存在一些潜在的害处。

一、信用记录受损

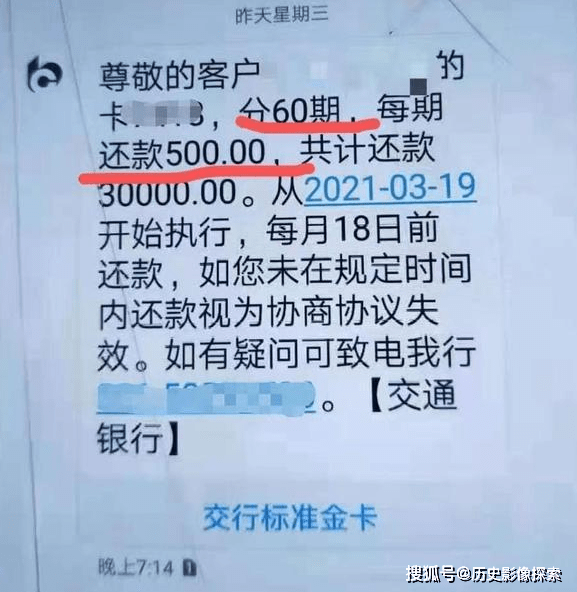

银行协商还款通常会导致借款人的信用记录受损。虽然在还款期限内按照协商达成的计划进行还款,但银行可能会在信用记录中标注“协商还款”或类似的信息,这在未来的贷款申请和信用评估中可能对借款人造成一定影响。

二、高额利息

在协商还款期间,银行可能会对逾期金额收取高额利息。虽然在此期间,借款人所还款较少,但高额利息的累计可能使借款人最偿还的金额超过原本应还款的总额。

三、长还款周期

协商还款往往还款周期,以减轻借款人的还款负担。然而,长期以来,这可能会导致更多的应还款及利息累积,进一步加重借款人的负担。

如何应对银行协商还款的害处?

虽然银行协商还款可能存在一些害处,但在合理应对的情况下,我们仍然可以更大程度地减少其对我们金融状况和信用记录的不利影响。

一、提前沟通

在还款困难出现之前,尽早与银行进行沟通。通过提前说明困难的原因和解决方案计划,我们与银行建立了更好的合作关系,并提高了我们的还款信用度。

二、合理协商

在协商还款过程中,我们应根据自身的财务状况提出合理的还款计划。我们应该坚持与银行沟通并提供关键的财务信息,以便银行能够更好地理解我们的状况并提供更合理和可行的建议。

三、确保记录准确

在达成协议后,我们务必确保银行正确记录了还款计划和相关信息。我们可以通过向银行要求复印件或在协议达成后的一时间内定期检查账户来确保记录的准确性,以防止将来的不必要纠纷。

概括全文

银行协商还款在贷款人面临还款困难时提供了一定的帮助,但也伴随着一些潜在的害处。协商还款可能会对贷款人的信用记录造成负面影响,产生高额利息和长还款周期。然而,通过提前沟通、合理协商和确保记录的准确性,我们可以更大限度地减少协商还款的害处,并在面对金融困难时得到有效的帮助。

精彩评论

猜你喜欢

最新评论

-

马佳天薇在面对银行的协商还款时,你需要考虑其中潜在的害处,如可能的经济损失和信用记录的影响,然而,通过妥善的协商,你可以学会如何有效地应对,以减轻压力并获得更公正的还款方案。