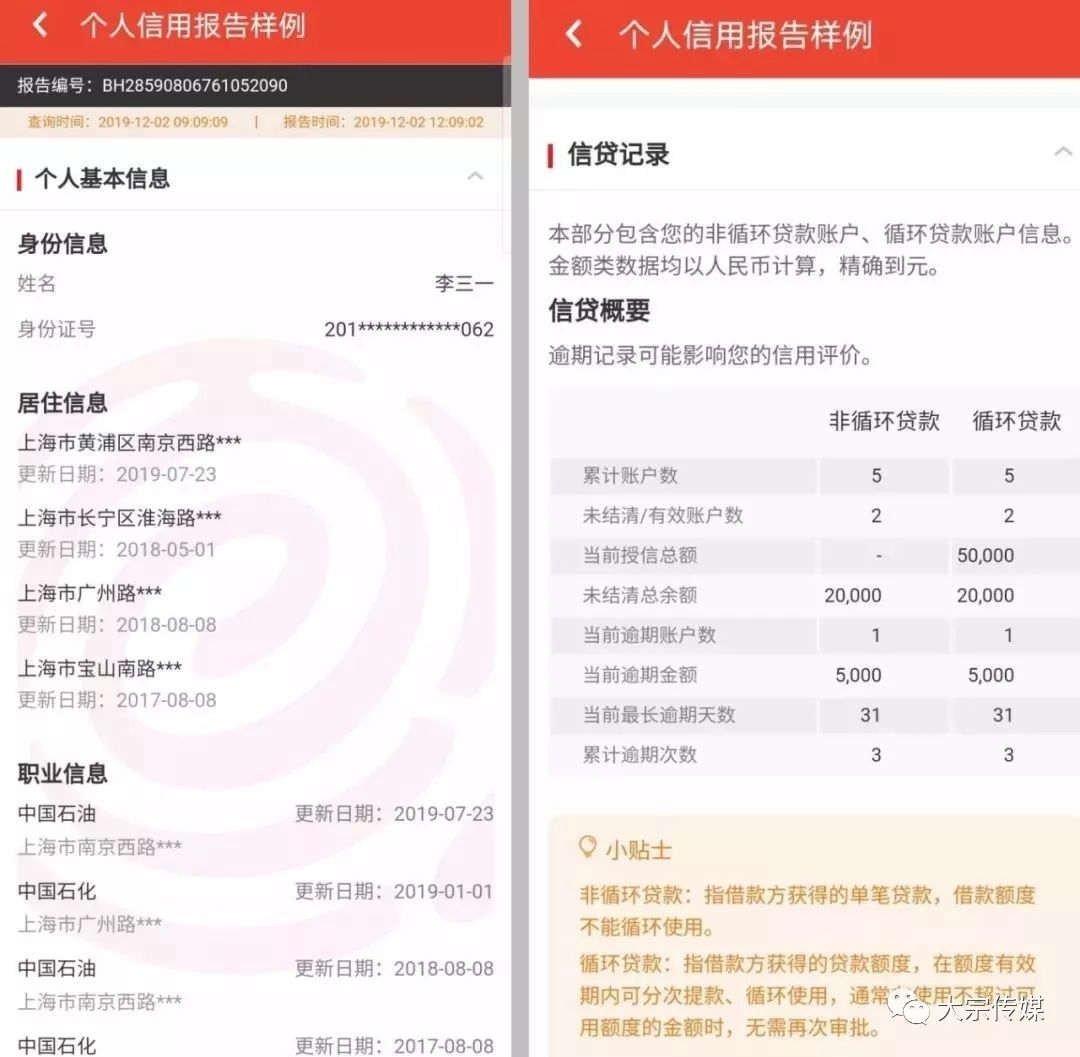

协商还款还到对公账号:解析借款合同、支付计划及利率

时间:2024-05-01 00:13:10

12

时间:2024-05-01 00:13:10

12

协商还款还到对公账号:解析借款合同、支付计划及利率

随着现代社会金融发展和贷款需求的日益增长,借款合同、支付计划及利率如何合理规划和执行,成为了借贷双方共同关注的重要问题。本文将深入探讨借款合同的内容、支付计划的制定以及利率的计算,并强调通过协商将还款渠道指定为对公账号的重要性。

借款合同是借贷双方之间约定的法律文件,明确了双方的权益和义务。借款合同中应包含贷款金额、还款方式、还款期限等基本要素。合同应当明确规定还款方式,例如按月还款、按还款等,以确保双方有一个明确的还款计划。同时,合同中还应明确利率的计算方式,遵循国家相关法律法规的要求,并确保还款利率合理合法。

支付计划是根据合同约定的还款方式来制定的详细还款计划。支付计划应明确每期还款金额、还款日期等具体内容,以帮助借款人掌握自己的还款义务。合理制定支付计划有助于借款人更好地管理自己的财务状况,避免逾期还款等问题的发生。

一般情况下,借款人与贷款机构的还款渠道是个人账户。然而,将还款渠道指定为对公账号具有一定优势。首先,对公账号具有更高的透明度,能够更好地记录还款信息。其次,对公账号能更好地保护借款人的个人隐私,避免随意提现引发的风险。最重要的是,对公账号的使用有助于建立信用记录,提升个人信用评级,为未来的贷款申请提供有力支持。

在制定支付计划时,还款人应结合自身的经济状况和现金流来合理规划还款金额和还款日期。建议既要确保按时还款,又要合理安排还款金额,避免还款给自己造成过大的经济压力。

在整个借款过程中,协商是至关重要的环节。借款人和贷款机构可以就还款方式、利率等进行协商,寻找双方都有利的解决方案。特别是在还款渠道方面,借款人应尽量争取将还款渠道指定为对公账号,双方签订协议确认,并妥善保管相关合同和账单,以防止纠纷发生。

总之,借款合同、支付计划的制定以及利率的计算是确保借贷双方权益的重要环节。借款人应根据自身情况合理制定还款计划,协商还款渠道为对公账号,以确保借款过程安全和顺利进行。同时,也提醒借款人要及时了解国家相关法律法规的规定,遵守合同约定,保持良好的还款信用记录。