网贷催收批图:解析网贷行业中的催收实践与技术

时间:2024-05-01 05:13:46

13

时间:2024-05-01 05:13:46

13

网贷行业的快速发展已经改变了人们的生活和消费方式。然而,随着借款人无力偿还贷款的情况增多,催收问题也愈发引人关注。催收在网贷行业中起到了重要的作用,它不仅关系到借款人和放贷人的利益,也关系到整个行业的稳定与发展。因此,对网贷催收的实践与技术进行深入解析,可以帮助我们更好地了解和应对这一问题。

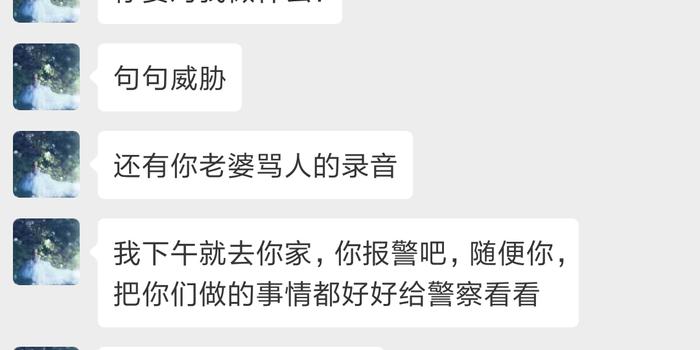

目前,网贷行业中的催收方式多种多样,其中比较常见的包括保证金催收、电话催收和上门催收。保证金催收是指借款人在借款时预先缴纳一笔保证金,一旦逾期未还款,则会扣除保证金作为补偿。电话催收则是催收人员通过电话与借款人进行联系,以提醒和促其还款。而上门催收则是催收人员亲自去借款人的居住地或工作地,通过面对面的交流与借款人沟通,促使其主动履约。

在催收方式的选择上,不同情况下需要采用不同的方式。例如,相对金额较小的逾期借款可以采取电话催收,通过提醒与借款人协商并约定还款计划,降低违约风险。而保证金催收则更适用于借款金额较大的情况,它通过对借款人的经济利益加压力,达到催促还款的目的。至于上门催收,则更多用于对长期逾期、拖欠行为比较严重的借款人,通过面对面的交流和威慑来促使其履约。

除了传统的催收方式外,技术在网贷催收中扮演着越来越重要的角色。大数据分析可以通过收集和分析借款人的信息,综合判断其还款能力和意愿,从而提供更准确、精细的催收策略。人工智能应用则能够通过学和模拟借款人的还款行为,预测其可能的还款时间和金额,为催收人员提供更科学的指导和决策。同时,催收软件的使用也可以提高催收效率和精确度,实现自动化的催收工作,减轻催收人员的负担。

然而,技术虽然可以帮助解决部分催收问题,但也存在一定的局限性。例如,大数据的准确性和完整性需要借款人提供真实的信息,否则就可能导致数据不准确甚至错误。人工智能应用的预测结果也存在一定的不确定性,不能完全代替人工催收的判断和决策。催收软件的使用需要具备一定的技术和操作能力,否则可能无法顺利应用和推。

随着网贷行业的迅速发展,催收问题已经成为了一个亟待解决的难题。催收方式的多样化以及技术的应用,为解决催收问题提供了更多的途径和可能性。借助保证金催收、电话催收和上门催收等方式,可以根据借款人的实际情况选择合适的催收方式。同时,大数据分析、人工智能应用和催收软件的使用,为催收工作提供了更科学、高效的支持。然而,技术也有其局限性,需要在实际应用中加以注意和完善。为了实现网贷行业的健发展和风险控制,催收实践与技术的不断优化将成为网贷行业发展的重要方向和关键环节。

精彩评论

猜你喜欢

最新评论

-

吕贞韵网贷催收批图:深入解析网贷行业中的催收实践与技术,揭示催收行业的技术前沿与挑战。