华银行好期贷逾期三个月:支付行为风险抑制措及应对策略

邛长钰 时间:2024-05-01 10:02:24

14

时间:2024-05-01 10:02:24

14

时间:2024-05-01 10:02:24

14

华银行是一家国内知名的银行,为满足客户多样化的融资需求,推出了“华银行好期贷”产品,该产品具有简易申请、审批快、灵活用途等特点,备受客户青睐。然而,在实际操作中,也难免会有一些客户因各种原因导致还款逾期。本文将对华银行好企贷产品逾期三个月的支付行为风险抑制措及应对策略进行探讨。

为了规客户还款行为,华银行采取了一系列的支付行为风险抑制措。首先,银行通过与第三方征信机构合作,及时获取客户的信用信息,建立客户信用档案,以评估客户的还款能力和还款意愿。其次,银行设立了专门的客户服务团队,通过电话、短信、邮件等方式向逾期客户发起还款催收。同时,银行还积极与客户进行沟通,了解其还款困难的原因,并协商制定合理的还款计划。

当客户逾期三个月仍然未还款时,华银行将采取更加严的应对策略。首先,银行将启动法律程序,通过起诉逾期客户来保护自身权益。其次,银行将向逾期客户发送还款通知书,并要求其立即归还逾期借款,若客户仍不履行还款义务,则银行将采取诉讼等手追索债务。同时,银行还会将逾期客户列入不良信用记录,影响其未来的信用评级和借贷能力。

在应对华银行好企贷产品逾期三个月的支付行为风险时,银行需要加强内部管理,提高风险防能力。首先,银行应加强风险评估,对客户进行更加细致的信用审查,降低风险暴露。其次,银行需要建立健全的风险管理制度,明确员工的岗位职责和操作流程,强化内部风险控制。此外,银行还应加强对客户的还款意愿和能力的跟踪,及时发现异常情况并采取有效措。

综上所述,华银行好期贷逾期三个月的支付行为风险需要采取一系列的抑制措和应对策略。通过客户信用评估、主动催收、法律手等多种方式,银行可以降低自身的风险暴露,保护利益。同时,银行还需要加强内部管理,提高风险防能力,以实现良好的借贷运营效果。

猜你喜欢

◎欢迎参与讨论,请在这里发表您的看法和分享您宝贵的经验。

最新评论

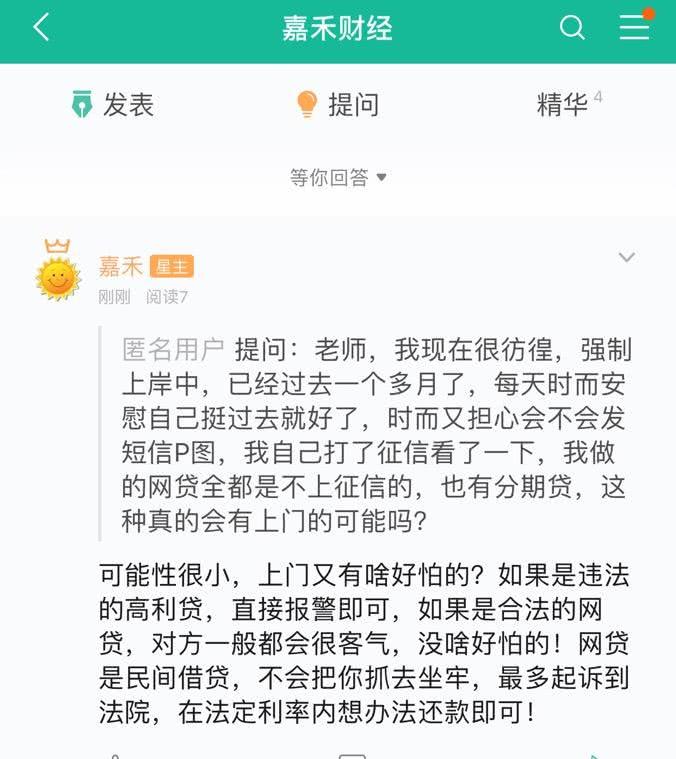

针对具体情况具体分析,建议联系银行信贷部门或律师事务所以及催收公司寻求合适的帮助,最后提醒借款人要及时处理还款,保持良好的信用记录。

(注意:此建议仅供参考,具体的行动需要咨询专业法律人士,并且按照贷款合同的要求处理。)