网贷和催收部门的联系和区别

时间:2024-05-01 23:03:01

190

时间:2024-05-01 23:03:01

190

网贷行业和催收部门是现代金融行业中重要的两个组成部分。在当代社会,由于不同原因导致的贷款违约和逾期成为了不可避免的现象,而网贷和催收部门则分别承担着借款和追讨的责任。两者在金融行业中有密切的联系,但又存在着明显的区别。

网贷和催收部门的关系首先表现在网贷公司向催收部门外包催收业务。网贷公司一般并非金融机构,其核心业务是通过互联网平台提供 ,这些贷款主要用于满足个人消费和创业资金需求。然而,由于一些借款人逾期未还或出现逃废债等情况,网贷公司为了保护自身利益,往往会将催收业务外包给专业的催收部门。这使得催收部门成为了网贷公司运营的重要合作伙伴。

网贷和催收部门的区别主要体现在工作职能和操作方式上。网贷部门的主要职能是通过互联网平台为借款人和出借人提供撮合服务,并对借款人的资信情况进行风控评估。其运作模式一般依于信息技术和互联网。而催收部门则专注于追讨逾期或违约借款的款,并通过联系借款人、家访、法律手等方式实催收。催收部门通常采用线下的实地访谈和调查手,与借款人直接接触。

网贷和催收部门之间的联系还表现在两者有着共同的目标,即保证资金回收。网贷公司与催收部门合作,旨在通过追讨借款人未还的款来保护出借人的权益和提高追偿率。只有通过有效的催收手,网贷公司才能维护自身良好运营的生态环境。因此,网贷和催收部门的合作关系是互相关注的。

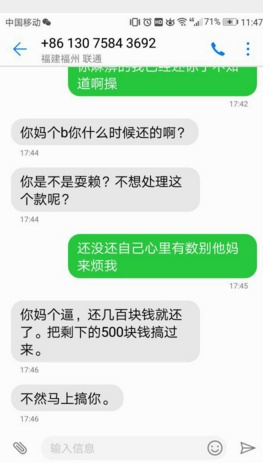

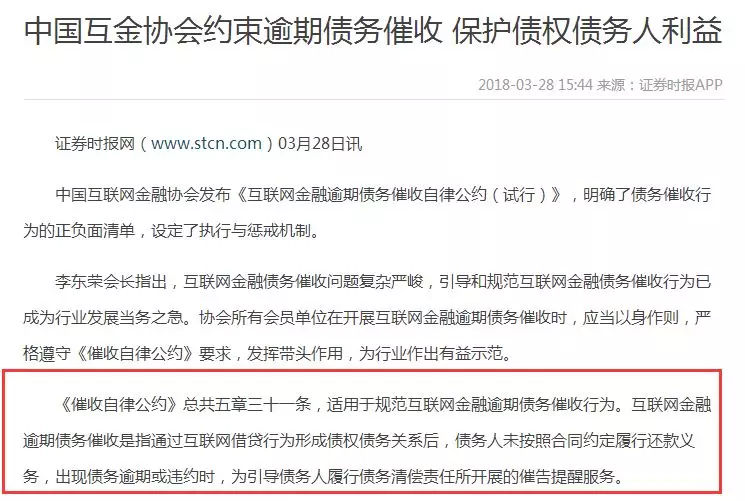

网贷催收部门上门催收是否合法也是网贷行业的一个热点问题。根据相关法律法规,催收人员在催收过程中必须依法合规操作,不能使用暴力威胁、恐吓或侵犯借款人合法权益的手。虽然有些地区规定催收人员可以上门催收,但是催收人员需遵守相关法律规定,并在操作过程中严格把握尺度,保护借款人的合法权益。

综上所述,网贷行业和催收部门在金融行业中有着紧密的联系和合作关系。网贷公司通过外包催收业务给催收部门,以保证借款人未还款的追回率,维持网贷行业的稳定发展。两者在工作职能和操作方式上存在明显的区别,但目标都是为实现资金的回收。催收部门上门催收是否合法取决于是否遵守相关法律法规,以保护借款人的合法权益。