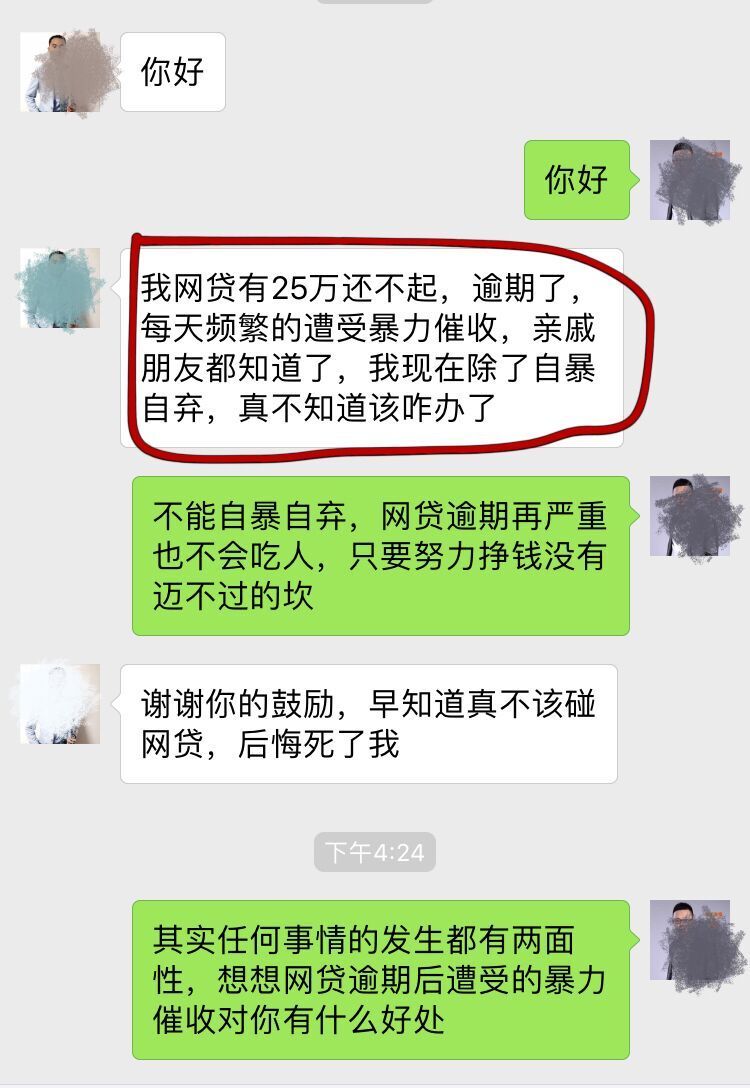

5年网贷还在催收:揭示网贷行业长期催收问题

时间:2024-05-01 00:31:32

24

时间:2024-05-01 00:31:32

24

引语:近年来,随着互联网金融行业的崛起,网贷成为了一种方便快捷的借贷方式。然而,不少借贷者却深深陷入了网贷的长期催收问题之中。为了揭示网贷行业长期催收问题,我们将从不同角度探讨该问题的原因和解决办法。

1. 法律漏洞与监管松散

当下网贷行业的监管存在着漏洞,一些不法之借机开展催收活动。这些催收者往往身份很难被确认,使得催收行为的合法性难以判断。为了解决这个问题,需要加强对网贷行业的监管力度,明确规定催收行为的合法性和限制。

2. 借款人信息泄露与滥用

在网贷过程中,借款人的个人信息很可能被不法分子盗取,导致泄露风险日益加大。在催收过程中,催收者会将借款人个人信息公之于众,继而造成更大的经济和精神压力。因此,网贷平台应加强用户信息安全保护措,提高借款人信息的保密性和安全性。

3. 高息贷款与无限循环借贷

部分网贷平台存在高利率和高额服务费的问题,使得借款人在无法还清贷款的情况下,自陷于无限循环借贷的困局。这进一步加重了借款人的还款负担,导致长期催收问题的出现。解决这个问题的关键是加强对网贷平台的监管,规利率水平和服务费用,并引导借款人在借款过程中注意自身的还款能力。

4. 缺乏催收者道德底线

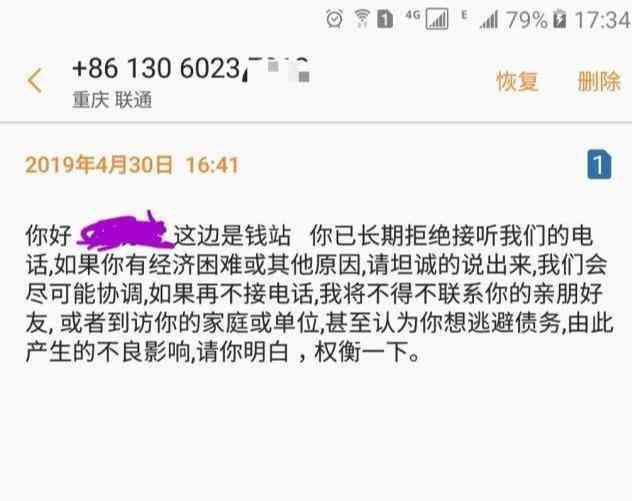

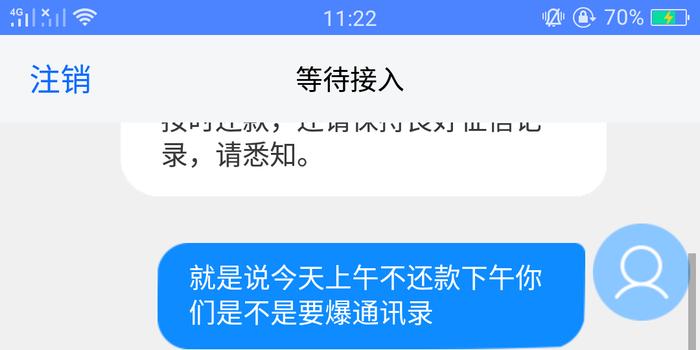

一些催收者在履行催收职责时,常常采取霸道的手,恶意威胁、恐吓借款人,甚至进行人身攻击。这些不道德的催收行为不仅违背了职业操守,还加剧了借款人的心理压力。建立催收者备案制度,加强催收人员的培训和管理,引导催收行为合法、合理、文明的进行。

5. 强化借款人教育与风险意识

在网贷行业长期催收问题中,借款人教育和风险意识的缺乏也是影响因素之一。借款人往往在借款过程中缺乏充分的了解和思考,从而容易陷入催收困境。因此,加强对借款人的教育,提高借款人的风险识别能力,培养他们理性借贷和还款观念,是解决该问题的重要途径之一。

总结:网贷行业长期催收问题是一个复杂的社会问题,涉及法律、监管、个人信息保护等多个方面。为解决这个问题,需要加强对网贷平台的监管,加强借款人教育,明确合法催收行为的界限,提高借款人对风险的识别能力,同时倡导催收行为的合法、合理和文明进行。只有各方共同努力,网贷行业才能真正发展健,为借款人和投资人提供更好的服务。