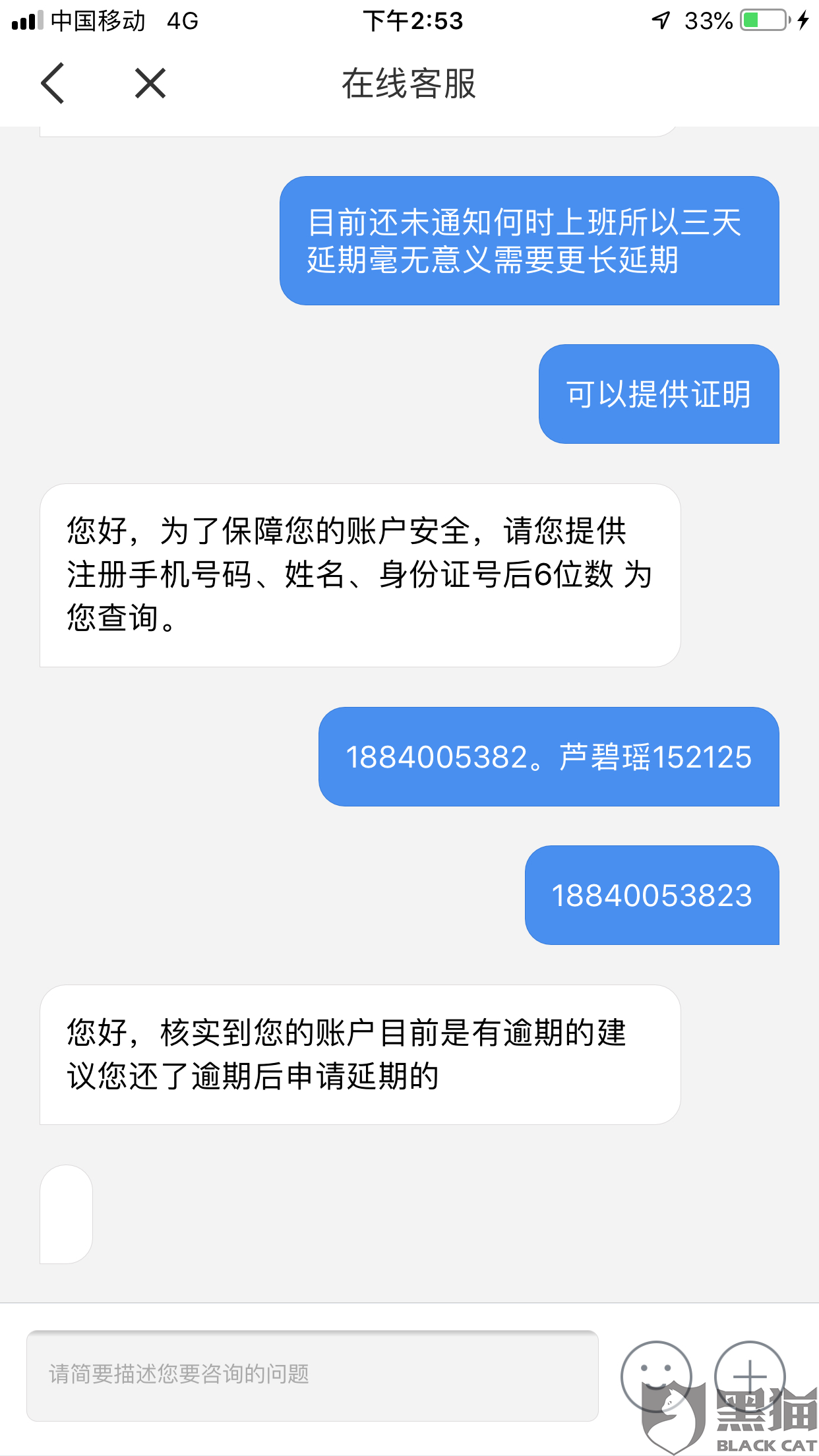

协商还款后对征信影响大吗?

时间:2024-05-01 01:52:05

17

时间:2024-05-01 01:52:05

17

协商还款后对征信影响大吗?

引语:在经济形势不稳定的背景下,多人可能会面临贷款还款问题。但是,对于那些不能及时偿还债务的人来说,他们可能会考虑与债权人进行协商并达成还款安排。然而,这样的协商还款会对个人的征信产生什么样的影响呢?

协商还款后对征信影响

协商还款后对征信影响大不大?

协商还款后对征信影响吗?

协商还款后征信会受影响吗?

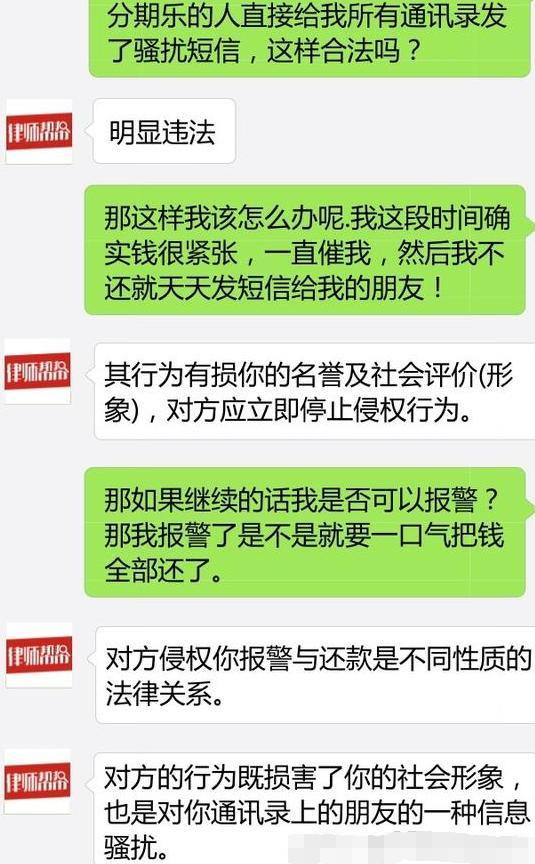

在生活中,多人可能会遇到贷款违约的情况,导致无法按时偿还债务。在这种情况下,与债权人进行协商还款成为一种解决方法。然而,多人对协商还款后对个人征信的影响不太了解。下面将分别探讨这些问题。

协商还款后对征信的影响主要体现在个人信用记录中的违约信息。在协商还款过程中,债权人会将具体的还款安排和缓解措写入信用报告中,以作为对借款人的警示和提醒。这些信息将保留在个人信用记录中,可能会对未来的信用评估产生一定影响。

首先来看协商还款后对征信影响大不大。实际上,协商还款对征信的影响程度取决于个人的还款能力和与债权人达成的具体协议。如果借款人能够按照协议还款并全额偿还债务,那么对征信的影响则会相对较小。这是因为债权人会更新信用报告,将还款信息记录为正面信息,起到修复个人信用的作用。

其次,对于那些无法按照协议还款或只能按部分偿还债务的借款人来说,协商还款可能会对征信造成一定负面影响。部分还款或逾期仍然会记录在个人信用记录中,这可能会降低个人的信用评分,使得未来申请贷款或信用卡时会遇到更多的困难。

然而,协商还款后对征信的影响并不是永久的。根据中国人民银行的规定,个人信用信息最长保留五年。一旦借款人按照协议偿还完,或者欠款被认定为坏账并清零,相关的征信信息将会被删除或者在信用报告中标记为已结清,从而减少对未来的负面影响。

综上所述,协商还款后对征信的影响大小取决于借款人的还款能力和与债权人达成的协议。如果能够按时全额偿还债务,对征信的影响相对较小;如果只能部分还款或逾期,对征信的影响则可能较大。然而,这种负面影响并不是永久的,随着还款的完成或者债务被认定为坏账清零,征信信息会被更新或删除。因此,在面临还款困难时,及时与债权人协商还款是一种明智的举措,可以减轻对个人征信的影响。