p2p贷款无偿还能力协商分期还款及其法律约力

时间:2024-05-01 04:45:57

16

时间:2024-05-01 04:45:57

16

P2P贷款是指通过互联网平台进行的个人对个人的借贷活动。与传统金融机构相比,P2P贷款具有方便快捷、灵活高效等优势,因此受到了越来越多人的青睐。然而,随着P2P行业的快速发展,一些借款人在面临还款压力时可能无力偿还贷款。针对这种情况,P2P平台和借款人可以协商分期还款,以缓解借款人的还款压力。但是,这种形式的还款协商是否具有法律约力呢?

一、P2P贷款无偿还能力协商分期还款

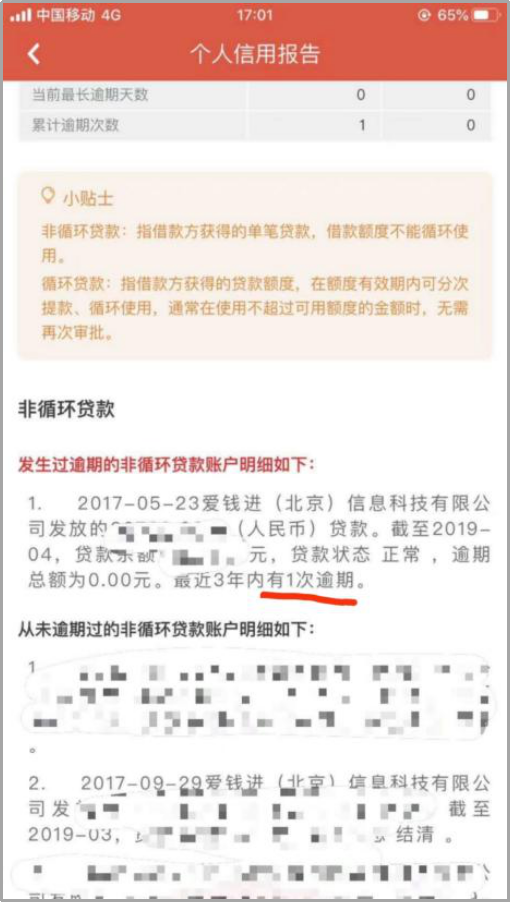

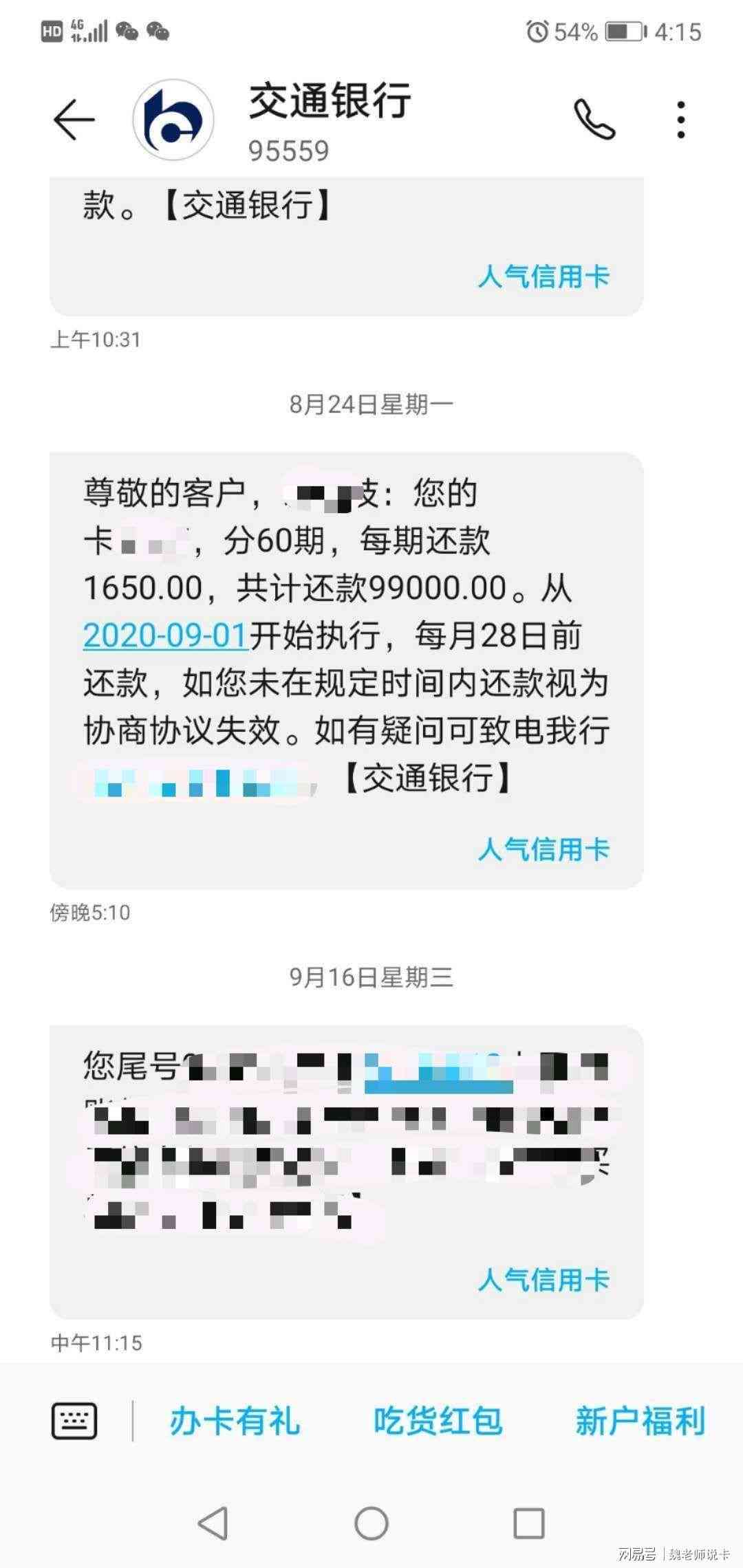

在P2P贷款中,借款人在正常还款进程中可能遇到临时困难或意外情况,导致暂时无法偿还贷款。为了解决这个问题,借款人可以与P2P平台进行协商,申请分期还款。协商分期还款的方式可以根据借款人的实际情况和还款意愿进行灵活安排,并与P2P平台达成共识。

二、P2P借款人无力偿还的原因

P2P借款人无力偿还贷款的原因可能有多种。首先,借款人可能因为经济困难、工作变动或其他不可抗力因素造成收入减少。其次,借款人可能因为个人消费过度、投资失败或其他原因导致财务状况不佳。无论什么原因,借款人都需要及时与P2P平台进行沟通,并尽快与平台协商解决。

三、P2P还款协议的法律约力

P2P借款人与平台达成的还款协议具有一定的法律约力。在P2P贷款过程中,借款人和平台会签订贷款协议,明确双方的权益和义务。在协议中,通常会包含还款期限、还款方式、利息计算等条款。借款人在签订协议时有义务按照约定时间和方式还款,而平台则有权要求借款人履行还款义务。如果借款人无法按时还款,平台可以采取合法的追缴手,包括法律途径和信用记录的影响等。

四、P2P不还款带来的后果

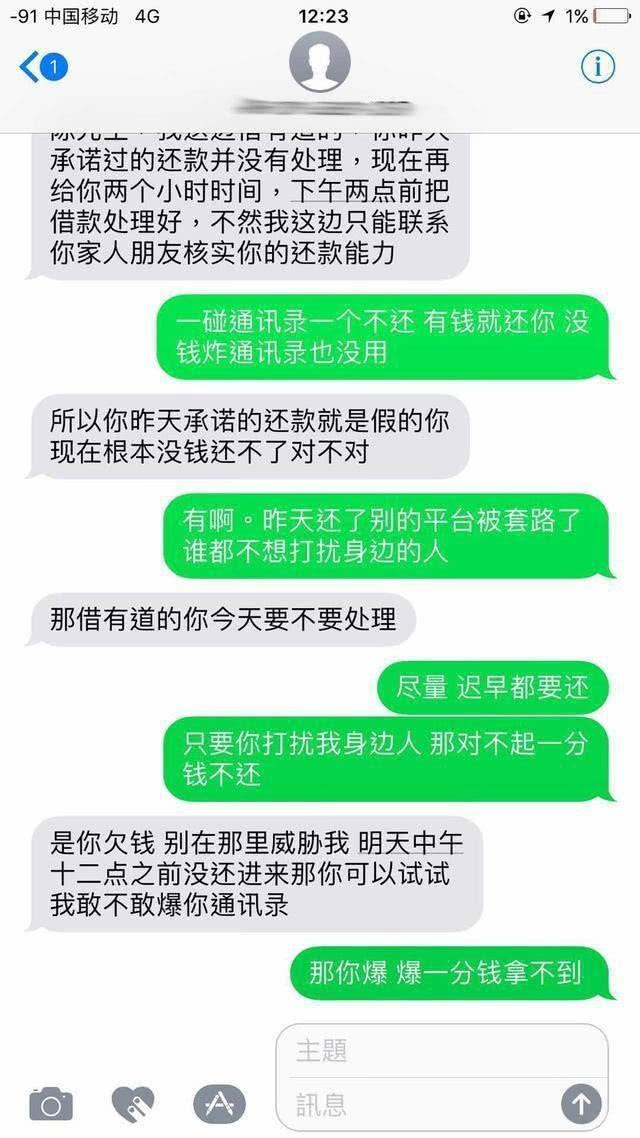

当P2P借款人无力偿还贷款时,可能会面临一系列不利后果。首先,借款人的信用记录会受到影响,将对其未来的信用申请产生不利影响。其次,P2P平台可能采取相应的法律手追缴欠款,包括通过法院起诉、采取强制执行措等。最后,借款人可能面临与催收机构、律师的纠纷,导致额外的经济损失和精神压力。

总之,P2P贷款无偿还能力协商分期还款的形式存在,可以是借款人在暂时无法偿还贷款时寻求的一种解决方案。然而,P2P还款协议具有一定的法律约力,借款人在签订协议时应该明确自己的还款责任,并尽力履行还款义务。如果借款人无法按时还款,平台有权通过法律途径追缴欠款,并对借款人的信用记录产生负面影响。因此,借款人在选择P2P贷款时应该重考虑自己的还款能力,避免不必要的借贷风险。