兴业银行第三方催款怎么解决的

时间:2024-05-01 13:16:11

12

时间:2024-05-01 13:16:11

12

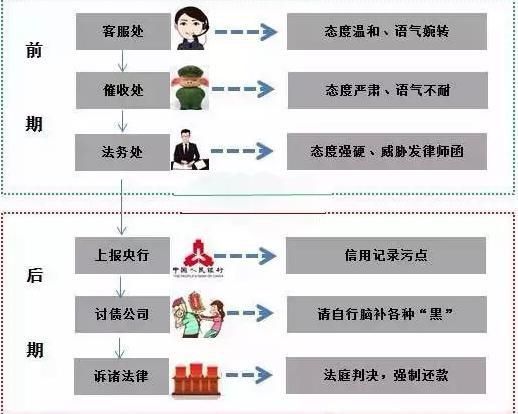

近年来,随着我国金融科技的迅猛发展,第三方催款业务逐渐成为兴业银行重要的业务板块之一。然而,由于涉及到债务追讨和资金流转等敏感问题,第三方催款业务存在一定的风险和挑战。为了有效解决这些问题,兴业银行采取了一系列措,以保证第三方催款业务的安全和稳定进行。

“信任与风控”——兴业银行第三方催款的基础

在第三方催款业务中,信任与风控是关键的因素之一。兴业银行建立起了完善的风险评估模型和风险分析体系,以全面了解债务人的还款能力和还款意愿。同时,兴业银行还与律师事务所、外包机构等合作伙伴建立起长期稳定的合作关系,以确保催收过程的合法性和规性。

“数据驱动”——兴业银行第三方催款的关键支撑

兴业银行充分利用大数据和人工智能技术,对债务人的各类数据进行综合分析和挖掘。通过构建债务人画像,分析债务人的消费行为和还款能力,兴业银行能够精准定位债务人的还款意愿和还款能力,从而为催款过程提供有效的决策支持。

“多方合作”——兴业银行第三方催款的合作模式

为了提高催收效率和降低风险,兴业银行积极与全国各地的法院、公安机关等建立合作关系。在移交过程中,兴业银行能够快速获取相关的资料和信息,有效地推动的进展。此外,兴业银行还与其他金融机构和信用管理平台合作,共享债务人的信用信息,实现跨机构的协同催收,提高催收的效果。

“创新与应用”——兴业银行第三方催款的新模式

兴业银行积极探索和引入新技术和新模式,以提高催款的效果和用户体验。例如,兴业银行利用人工智能和机器学技术,开发了智能催收系统,能够根据债务人的行为模式和还款能力,动态调整催款策略和方式。此外,兴业银行还通过手机和短信等渠道,提供便捷的还款服务和催款提醒,方便债务人及时还款。

综上所述,兴业银行通过建立信任与风控的基础、利用数据驱动的决策支持、与多方合作共同推进催款工作、以及创新应用新技术和新模式等措,有效解决了第三方催款业务中存在的风险和挑战。兴业银行将继续加大对第三方催款业务的投入,并不断探索和创新,以提高催款的效率和质量,为客户和债务人提供更好的金融服务。