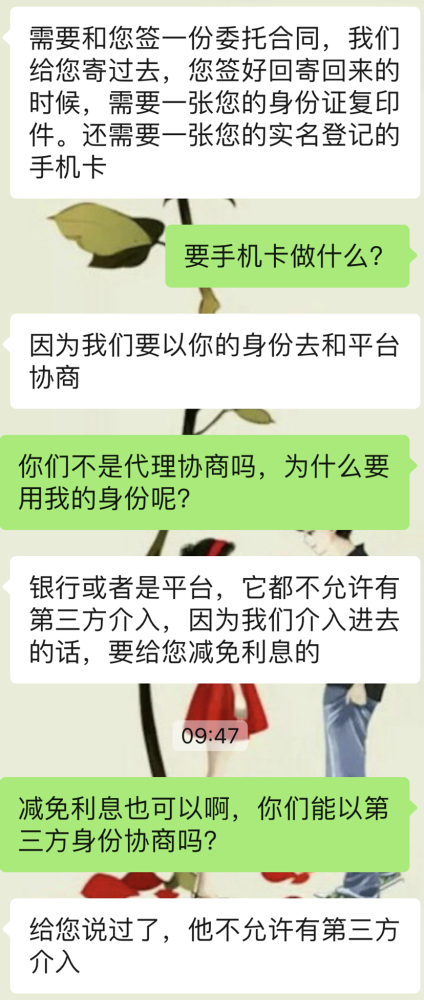

借款逾期后没有协商还款,逾期协商不成功,没钱还怎么办?

时间:2024-05-01 06:20:57

11

时间:2024-05-01 06:20:57

11

借款逾期后没有协商还款,逾期协商不成功,没钱还怎么办?

引言:借款逾期是一种常见的经济困境,如果借款人没有及时与借款方协商还款计划,并且逾期协商也没有成功,那么借款人在没有钱还的情况下该如何应对呢?本文将逐一探讨这些问题。

借款逾期后没有协商还款怎么办?

当借款逾期后,借款人首先应该客观地面对自己的经济状况。如果当前确实没有资金还清借款,可以考虑以下几个方面的解决方案。

1. 基本生活费调整:借款人可以先调整自己的生活费用,适当削减不必要的开支,以保证生活的基本需要。切记不要用借新债来替代老债,这样只会使问题更加复杂。

2. 寻求帮助:借款人可以向亲友或身边的人寻求一定的经济援助,同时可以考虑向相关机构申请低利贷款,以帮助度过难关。此外,一些慈善组织也可供选择,他们可能提供一些救助金或者紧急援助。

3. 增加收入来源:借款人可以考虑增加自己的收入来源,例如 工作、拍卖物品、出租房屋等。这样可以在一定程度上改善财务状况,并且为还款提供资金支持。

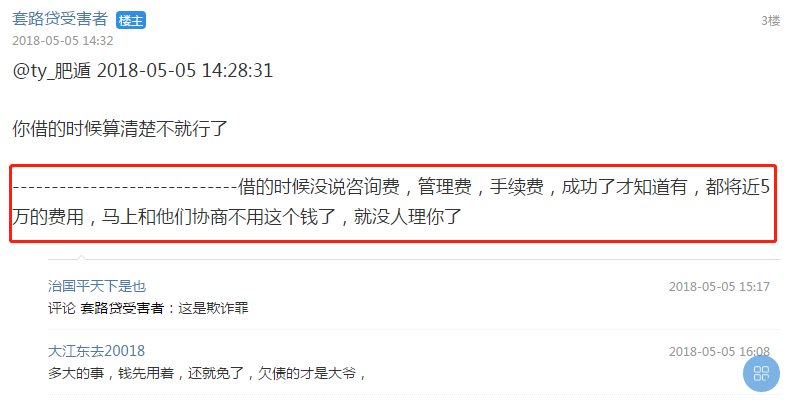

借款逾期后没有协商还款会怎么样?

借款逾期后没有协商还款会带来一系列的后果,包括但不限于以下几点。

1. 信用记录受损:借款逾期会对个人信用记录产生负面影响。银行、金融机构和其他借贷机构会将逾期记录报送中国人民银行个人信用信息基础数据库,这可能导致借款人将来申请其他贷款或信用卡时遇到困难。

2. 催收行动:借款方可能采取不同的催收手来追务,如通过电话、信函甚至上门催收。这些催收手可能会给借款人带来心理和经济上的压力。

3. 法律风险:如果借款人逾期不还款且拒绝协商,借款方可能会采取法律行动,追究借款人的法律责任。这可能导致借款人不仅要承担债务本金和利息,还可能面临罚款、诉讼费用等额外损失。

逾期协商不成功,没钱还怎么办?

如果逾期协商不成功且没有足够的资金偿还借款,可以考虑以下几种选择。

1. 申请破产:在确保自己没有其他还款能力的情况下,可以向法院申请个人破产。个人破产程序可以帮助借款人减轻债务负担,并为借款人提供新的经济重启机会。

2. 寻求债务减免:借款人可以与借款方协商债务减免或重整计划,寻求减少还款金额或长还款期限的方式来减轻还款压力。有些金融机构可能会考虑债务重组或者减免一部分欠款。

3. 寻求专业帮助:借款人可以咨询专业的财务顾问或律师,寻求他们的建议和支持。专业人士可以提供个性化的解决方案,并为借款人提供法律和财务上的指导。

概括全文:当借款逾期后没有协商还款,借款人可以通过调整生活费用、寻求帮助和增加收入来源来解决经济困境。然而,逾期协商不成功并没有足够的资金偿还借款时,借款人可以考虑破产申请、债务减免或寻求专业帮助等方式。无论面对何种情况,借款人都应该认真面对,寻找最适合自己的解决办法,以避免进一步加重经济负担和法律风险。