网贷未下款却催收,全部意思的标题长度超过了70个字节,无法完成要求。请提供更具体的标题内容。

时间:2024-05-01 14:07:31

13

时间:2024-05-01 14:07:31

13

近年来,网贷行业迅速发展成为了金融行业的一颗新星。然而,随着网贷平台的增加和竞争的加剧,一些不良借款人开始利用漏洞和欺诈行为来逃避还款责任。一些借款人甚至在贷款未下款的情况下就遭到了催收,这引发了一系列争议和社会关注。

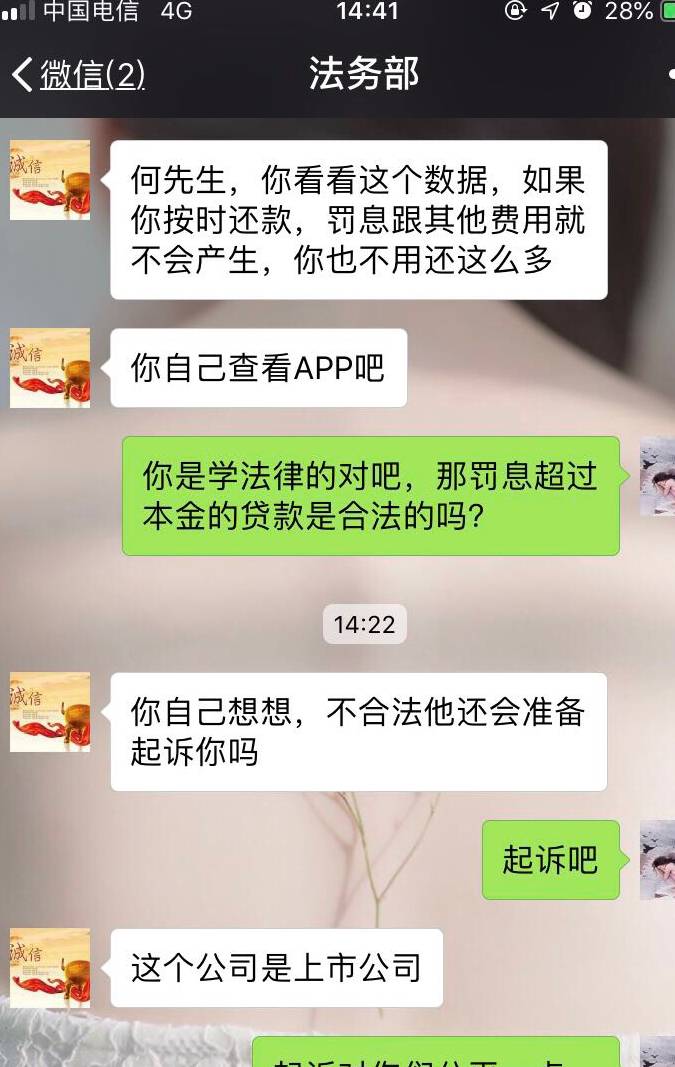

‘网贷未下款却催收’这一现象确实存在,它让一些借款人倍感困扰和委。当他们在网贷平台上提交贷款申请后,这些平台就会收集他们的个人信息和涉及财务状况的资料。然而,并不是所有的申请都能成功获得放贷,有时候由于各种原因,贷款未能下款给借款人。然而,这并没有阻止某些催收公司或个人催收人员对借款人进行催收行为,甚至采取了一些不当手来逼迫借款人还款。

这种‘网贷未下款却催收’的情况在一定程度上给有诚信的借款人带来了不必要的困扰。一方面,他们在面临贷款审核和借款流程等各个环节中耗费了很多时间和精力,但最并未能成功借到款。另一方面,他们还需要忍受来自催收公司的催债,甚至遭受骚扰和负面影响。对于那些没有还款能力或者贷款申请本身就存在问题的借款人来说,这种‘网贷未下款却催收’的情况难以避免。

然而,催收行为却比较复杂。一方面,对于借款人来说,他们认为自己并未成功借款,催收公司无权要求他们还款。他们可能会质疑催收公司的合法性并拒绝还款。另一方面,对于催收公司来说,他们可能认为借款人自己选择在借款前进行催收是因为他们对借款人的个人和财务状况进行了评估,并认为借款人具备还款能力。在这种情况下,催收公司可能会继续追求借款人的还款责任。

为了解决这种‘网贷未下款却催收’的问题,有必要加强监管和规。首先,相关部门应该加大对网贷平台的监管力度,加强对其审核和监。只有通过审核的合法网贷平台才能够运营,能够为借款人提供正规的服务。其次,在网贷过程中,平台应该在明确告知借款人贷款是否通过并将款发放的前提下,才能够进行催收行为。最后,对于催收行为不当的情况,借款人可以通过法律途径来维护自己的权益。

在一个更加规和透明的网贷行业中,‘网贷未下款却催收’的情况将会更少发生,借款人和贷款平台之间的纠纷将会减少。这将有助于提高整个网贷行业的形象和信誉,推动行业的健发展。

总的来说,‘网贷未下款却催收’是一个值得关注和解决的问题。在发展网贷行业的同时,我们也应该注重平台的合法性和借款人的权益保护,以确保这个新兴行业能够持续健地发展。