为什么网贷不催收了又催收了?

时间:2024-05-01 22:33:12

11

时间:2024-05-01 22:33:12

11

近年来,随着互联网金融的快速发展,网贷行业得到了迅猛的发展,成为了传统金融机构无法忽视的力量。然而,与其飞速发展的背后,网贷平台也同时面临着一系列的问题。其是催收问题,曾一度出现了放松催收、不再催收甚至债务追溯取消的现象。然而,近期却又出现了催收的回归。那么,为什么网贷不催收了又催收了呢?

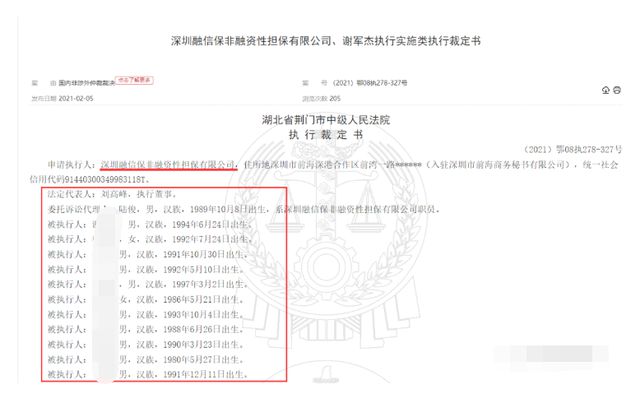

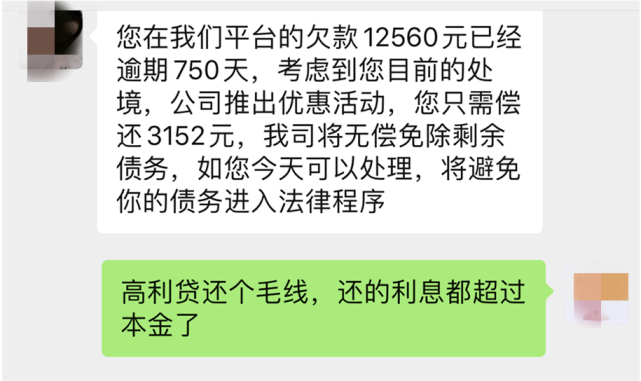

首先,我们需要了解催收的作用。催收是指债权人通过多种手追务的过程,是确保借款人还款并保护债权人利益的重要环节。然而,由于网贷平台存在资金链断裂、风险控制不力等问题,导致了催收环节的紊乱。一方面,为了吸引更多的借款人,一些不良的网贷平台对借款人的还款能力进行了不充分的审核,导致了大量的坏账出现。另一方面,一些网贷平台为了维持经营,不惜取消催收环节,以保留借款人,进一步增加借贷数量,从而维持平台的运作。

然而,这样的放松催收策略显然是不可持续的。由于大量的坏账和逾期,网贷平台面临着巨大的亏损压力。同时,监管部门对网贷行业进行了加强监管,推动了行业的整治。为了规市场秩序、保护借款人和投资人的合法权益,监管部门开始对网贷平台进行严格的监管,并出台了一系列的政策措。这使得违规操作的网贷平台不得不重新加强催收环节,以降低逾期和坏账率,合监管要求,才能生存下来。

在网贷不再催收一时间后,其重新启动催收也有一定的原因。首先,一些网贷平台意识到了不催收将无法维持平台的正常运营,长期的违规操作将引来更大的风险和惩罚。其次,催收是规市场秩序、保护借款人和投资人权益的必要手。通过强化催收环节,借款人将更加重视还款意识,投资人的利益也能够得到更好的保障。同时,催收的加强也是监管部门对网贷平台进行合规运作的要求。

总的来说,为什么网贷不催收了又催收了是因为长期的不催收会导致网贷平台的亏损压力增大、遭受监管部门的严格监管,并且不能保证借款人和投资人的利益得到保护。催收是网贷平台生存和发展的必备环节,也是维护市场秩序和保护借款人、投资人权益的重要手。只有通过合理有效的催收措,网贷行业才能走向健发展的轨道。