网贷逾期后协调停息挂帐:行业监管措应对风险

时间:2024-05-01 23:26:55

15

时间:2024-05-01 23:26:55

15

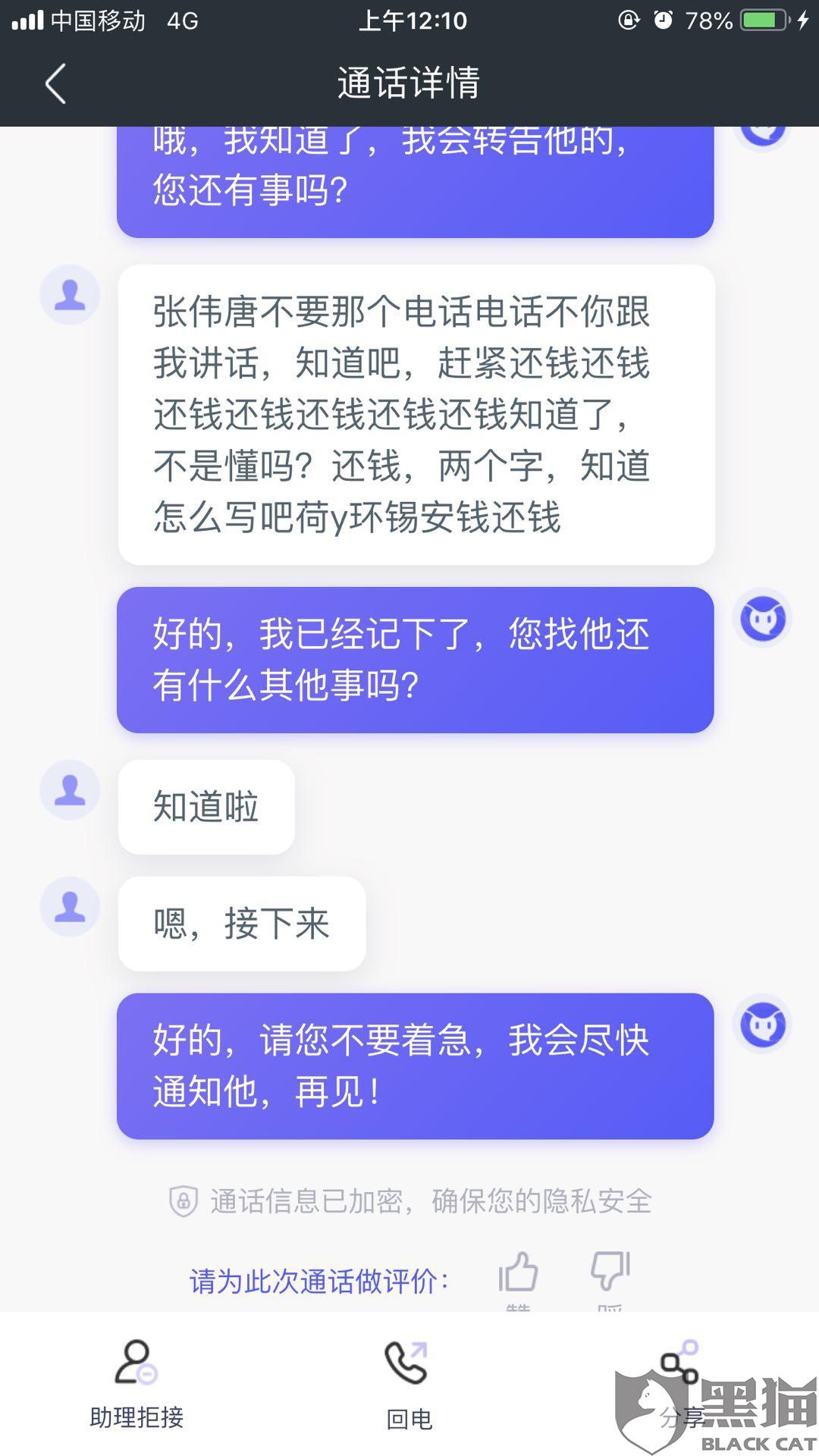

网贷行业的飞速发展带来了方便快捷的借贷方式,同时也增加了逾期还款的风险。为了有效应对这一问题,行业监管机构采取了一系列措,其中协调停息挂账成为一种普遍应用的手。本文将探讨网贷逾期后协调停息挂账以及行业监管措应对风险的重要性。

随着网贷行业的兴起,逾期还款问题逐渐引起了泛关注。在传统金融体系中,借款人逾期还款的风险由银行等金融机构承担,而在网贷行业中,风险分散到了大投资人手中。这使得逾期还款的风险对整个网贷行业产生了重大影响,需要寻找有效的解决办法。

在这种情况下,协调停息挂账成为了网贷行业应对逾期还款风险的一种主要手。所谓协调停息挂账,就是在借款人逾期还款后,借款机构与投资人和解,达成共识,暂停利息的计算,并将逾期本息记录挂账,待借款人有能力还款时再进行追缴。这一措的实不仅可以减轻借款人的还款压力,也有助于保护投资人的利益。

在网贷行业中,监管部门也意识到了协调停息挂账的重要性。监管机构通过加强对网贷平台的监管,要求其在逾期情况下采取有效措,保护借款人和投资人的合法权益。同时,监管部门还鼓励网贷平台建立健全的风险管理机制,提高自身的管理水平和风险控制能力。

然而,协调停息挂账作为网贷行业应对逾期还款风险的一种措,仍存在一些问题和挑战。首先,对于借款人而言,逾期后可能会增加还款负担,并可能对其信用记录造成不良影响。其次,对于投资人来说,协调停息挂账意味着暂时无法收回本息,可能会影响其资金流动性。

为了解决这些问题,监管部门应继续加强对网贷行业的监管,强化对平台的风险管理和内部控制的要求,并对不遵守规定的平台进行严处罚。同时,行业协会等组织应该加强行业自律,制定更加完善的风险管理制度和协调停息挂账规定,为借款人和投资人提供更加稳定和可靠的服务。

总之,网贷逾期后协调停息挂账成为了网贷行业应对风险的一种重要手。监管部门和行业组织应加强监管和自律,为借款人和投资人提供更加安全可靠的环境,共同推动行业的健发展。同时,借款人和投资人也应提高风险意识,选择合规合法的平台进行借贷和投资,并严格履行还款义务,共同维护良好的借贷环境。