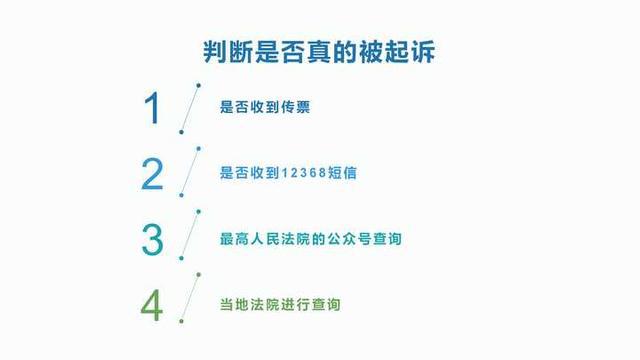

为什么所有网贷都不敢起诉:揭秘网贷行业的诉讼难题

时间:2024-05-01 10:08:06

12

时间:2024-05-01 10:08:06

12

引语:网贷行业近年来发展迅速,但同时也面临着多法律诉讼的困扰。为什么所有网贷都不敢起诉?揭秘网贷行业的诉讼难题,理解其中的挑战将对我们更好地认识这一行业的发展和风险防措提供帮助。

一、监管不明确:政策缺失使网贷难以诉讼(300字)

网贷行业的监管是个持续问题。目前,尽管一些政策文本和机构文件涉及到了网贷借贷的相关规定,但具体的监管政策仍然缺乏明确的界定。这使得网贷平台在与借贷人的法律纠纷中难以进行起诉,因为无法确定清晰的法律依据。此外,监管政策通常是灰色地带,缺乏可操作性指导和具体制度,进一步增加了网贷起诉的不确定性和风险。

二、网络法律漏洞:契约效力存疑(300字)

在网络借贷中,主要交互发生在互联网平台上,贷款契约可能通过在线签署,但其在法律上的有效性仍然存在争议。无法确定在线合同是否与传统纸质合同享有同等的法律效力,这导致一旦发生诉讼,网贷平台很难证明合同的效力和约力。这种法律漏洞使得网贷平台不敢轻易起诉违约的借贷人,以免无法实现其法律权益。

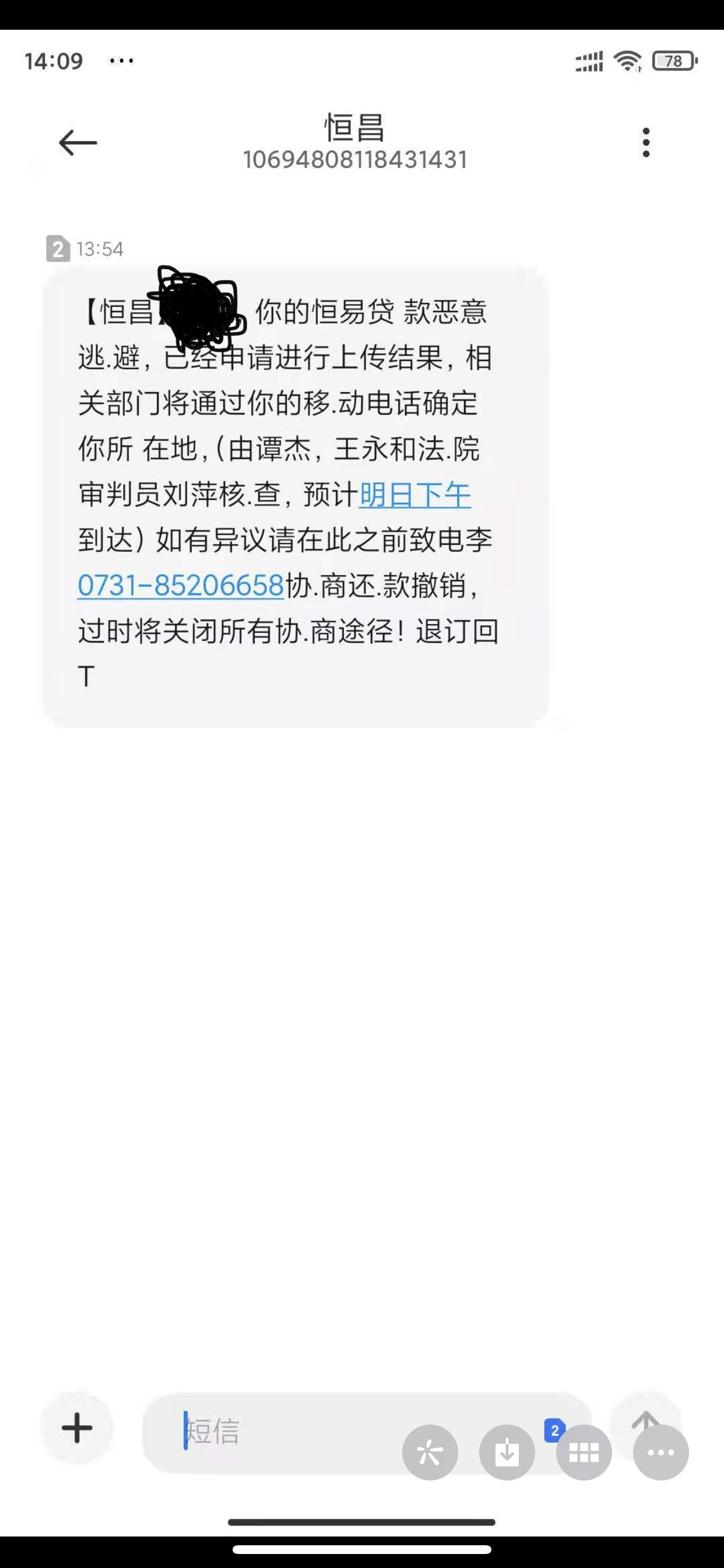

三、高额利息争议:舆论压力与诉讼风险(300字)

网贷行业普遍以高利息而闻名,这引发了一些借贷人的不满和抵触情绪。一旦借贷人对高额利息提出诉讼,这种舆论压力对于网贷平台将会十分巨大。另外,高额利息带来的违约和还款问题也给网贷平台带来了较高的诉讼风险。作为自身风险管理的一种手,不起诉违约借贷人也成为了网贷平台的选择之一。

概括全文:(200字)

网贷行业的发展带来了一系列的诉讼挑战。其中包括监管不明确、网络法律漏洞和高额利息争议等问题。缺乏明确的监管政策使得网贷平台难以进行诉讼,不清晰的在线合同契约效力使得法律纠纷难以解决,而高额利息的纠纷则增加了舆论压力和诉讼风险。这些挑战需要监管机构、法律界以及行业内的参与者共同努力,为网贷行业提供更加明确的法律环境,以促进其健和可持续的发展。