网贷逾期会不会影响大数据信用

时间:2024-05-01 20:11:17

45

时间:2024-05-01 20:11:17

45

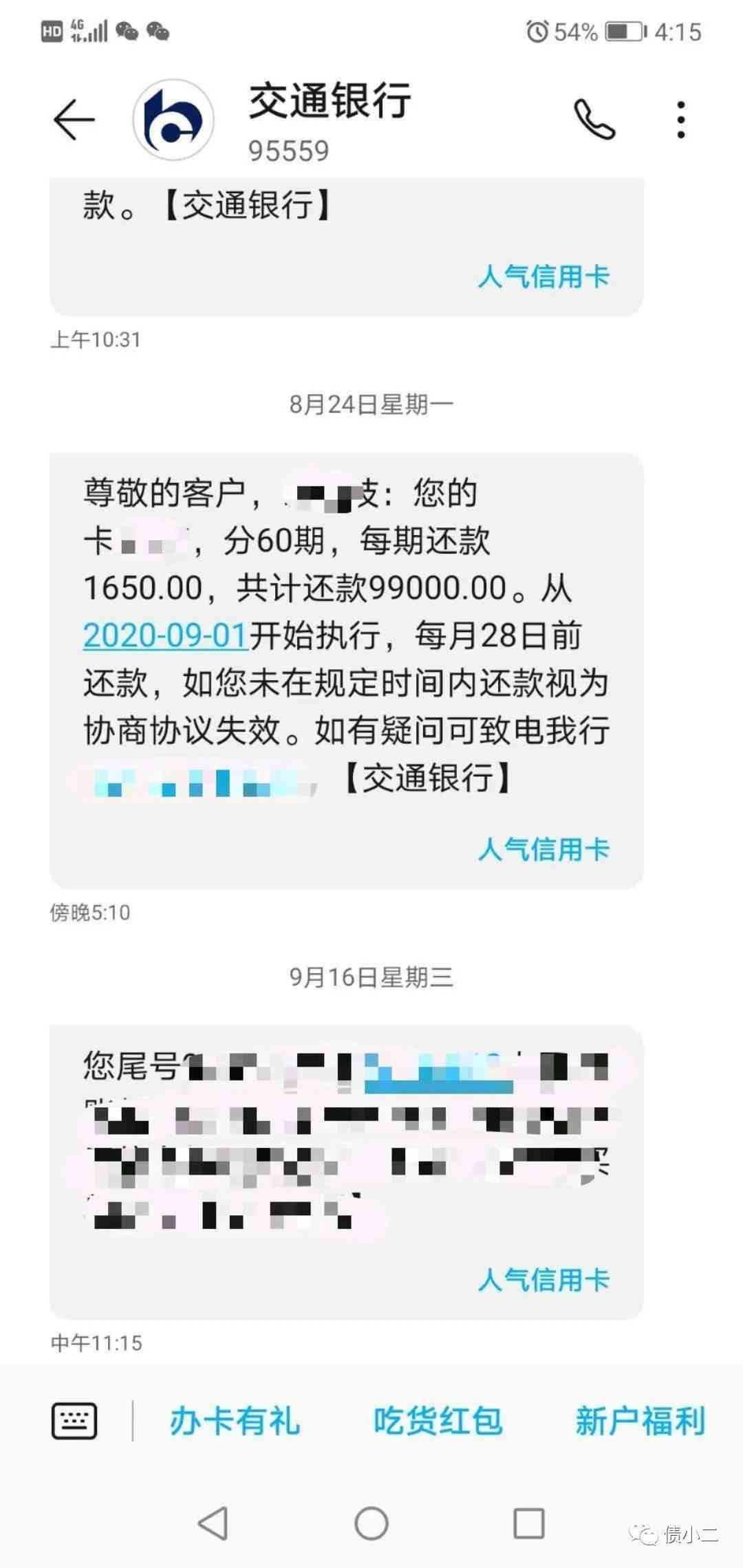

网贷作为一种新型的金融服务模式,通过互联网平台提供借贷服务,为大借款人和投资人提供了更加便捷和灵活的融资渠道。然而,随着网贷行业的快速发展,逾期问题也时有发生。对于借款人来说,逾期不仅会影响到个人的信用,还可能对自己的大数据信用产生不利影响。那么,网贷逾期会不会影响大数据信用呢?

网贷逾期会不会影响大数据信息

在互联网时代,大数据已经成为金融机构评估信用风险的重要依据。借款人的个人信息、还款记录等被记录在大数据平台上,而这些数据会直接影响到个人的信用评级。因此,网贷逾期行为自然也会对大数据产生影响。

首先,网贷逾期会成为个人信用评级的一重要指标。大数据平台会根据借款人的还款情况来评估个人的信用状况,逾期记录将被记录在个人信用报告中,从而降低个人的信用评级。这将使借款人在未来的贷款申请、信用卡申请等方面遇到更多困难。

其次,网贷逾期会影响到个人的金融服务体验。多金融机构在决定是否提供贷款、信用卡等服务时会查看个人的信用报告。逾期记录的存在会被视为不良信用,可能导致金融机构拒绝借款人的申请,或者提供更高的利率和限制性更多的服务。

网贷逾期会不会影响大数据信用

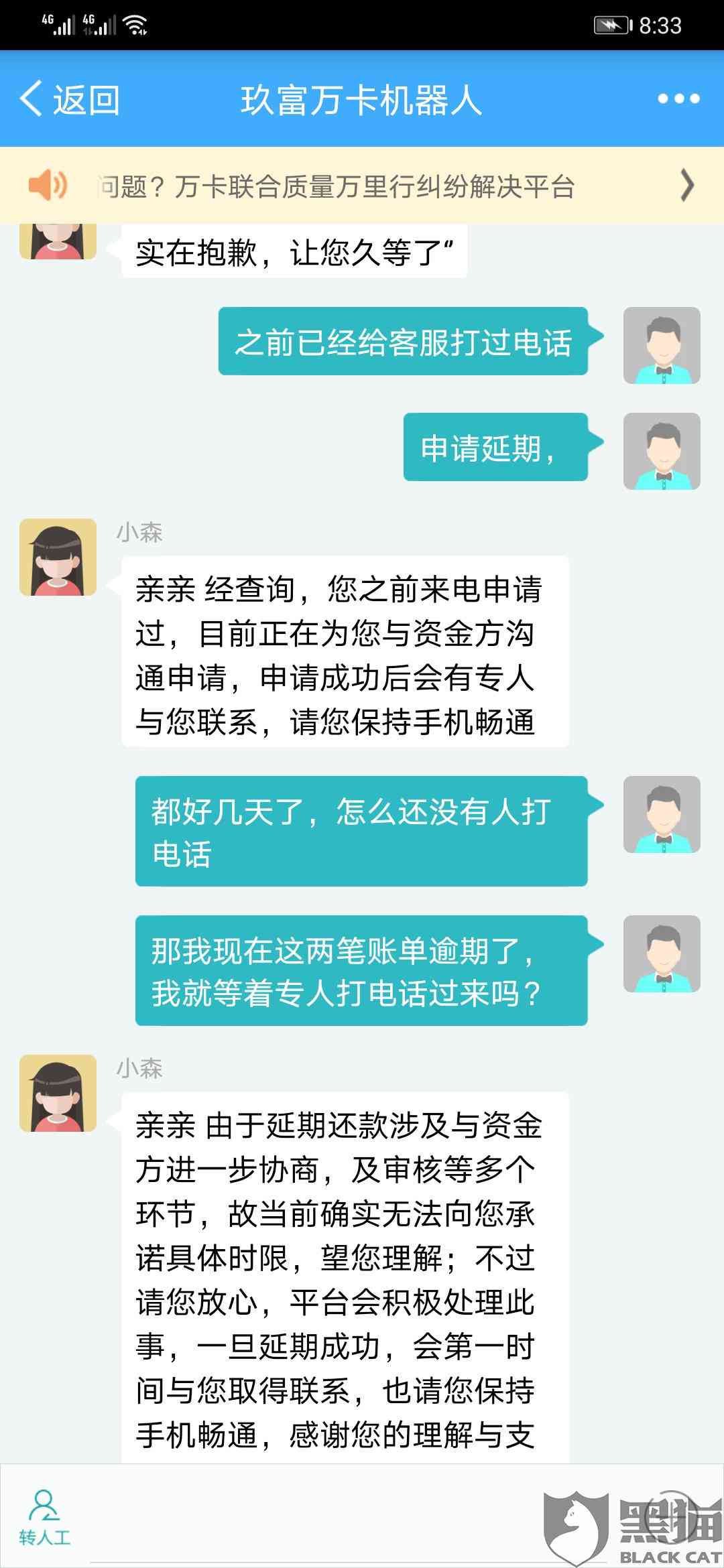

然而,网贷逾期并不一定会对个人的大数据信用产生永久性的影响。一旦借款人清偿了逾期债务,及时还清了剩余款,大数据平台也会相应地更新个人的信用记录。此时,逾期记录会逐渐被修复,个人信用评级也会随之恢复。

此外,大数据平台并不是唯一的信用评估依据,金融机构会综合考虑多种因素来评估个人的信用风险。借款人的收入水平、职业稳定性、债务比例等因素也是评估个人信用的重要依据。只要借款人在其他方面表现良好,逾期记录对大数据信用的影响可能会相对较小。

网贷逾期会不会影响数据网络信号

实际上,网贷逾期与数据网络信号没有直接的联系。网贷逾期是个人借款行为的一种结果,与数据网络信号质量没有直接关系。数据网络信号的稳定与否主要取决于网络服务商的信号覆围和服务质量,与个人借款行为无关。

网贷逾期会影响大数据吗

可以说,网贷逾期行为会对大数据产生一定影响。逾期记录作为个人信用评级的一部分,会影响到个人未来的借款和金融服务。然而,随着借款人逐渐纠正逾期行为并还清债务,逾期记录的影响也将逐渐减弱。此外,大数据平台并非唯一的信用评估依据,其他因素也会对个人的信用产生影响。因此,借款人可通过及时还款和良好的信用行为来修复个人大数据信用。

综上所述,网贷逾期行为会对大数据信用产生影响。逾期记录会降低个人信用评级,影响到未来的借贷和金融服务。然而,逾期记录并非不可逆转,及时纠正逾期行为并还清债务可以逐渐修复个人的大数据信用。此外,大数据信用评估并非唯一的评估依据,其他因素也会对个人信用产生影响。因此,借款人应积极采取行动,建立良好的信用记录,以维护个人的大数据信用。