网贷五万以下逾期会上门吗?解析逾期借款责任与法律风险

时间:2024-05-01 00:32:26

13

时间:2024-05-01 00:32:26

13

网贷行业的兴起给人们带来了方便和快捷的借贷方式,其对于一些急需用钱的个人和小微企业来说,网贷成为了他们解决资金问题的好办法。然而,在借款人没有按时还款的情况下,逾期借款责任和法律风险这两个问题就显得非常重要了。很多人都有这样的疑问,如果借款金额在五万以下,逾期会有上门催收吗?本文将对这个问题进行解析,以帮助读者更好地了解逾期借款的责任和法律风险。

‘’逾期借款责任与法律风险

逾期借款责任与法律风险的概念和围

逾期借款责任是指借款人未按约定时间归还借款本息的行为所带来的法律责任。逾期借款责任的围包括利息、滞纳金、违约金等。根据《合同法》规定,当借款人未按时偿还借款时,应当按照约定或者履行债务的标的进行赔偿。

逾期借款责任与借款金额的关系

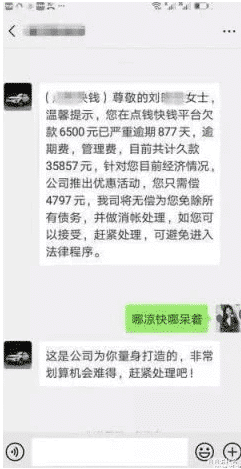

一般来说,借款金额越大,逾期借款责任也就越重。对于借款金额在五万以下的借款人,如果逾期未还款,一般来说不会有上门催收的情况发生。因为对于借款额度较小的个人借款者来说,债权机构通常会通过手机短信、电话等方式进行催收,或者将逾期记录报送到征信机构,影响借款人的信用记录。

逾期借款责任所涉及的法律风险

虽然借款金额在五万以下的借款人可能不会面临上门催收的情况,但是逾期借款依然存在法律风险。一方面,逾期借款可能会导致借款人的信用记录受到损害,对其未来的借贷行为产生不利影响;另一方面,借款人也有可能被债权机构采取法律措,例如将其起诉至法院,进行强制执行。

如何避免逾期借款责任和法律风险

为了避免逾期借款责任和法律风险,借款人应当根据自身经济状况合理安排还款计划,确保按时足额还款。此外,借款人还应当谨选择借款平台,选择正规、合法的债权机构进行借款,并仔细阅读和了解相关合同条款,避免因为不了解合同内容而陷入法律风险。

通过对逾期借款责任与法律风险的解析,我们可以得出结论,借款金额在五万以下的借款人逾期借款会带来一定的法律风险,但一般不会有上门催收的情况发生。不过,为了避免逾期借款责任和法律风险,借款人仍然应当积极催债,并且合理安排还款计划,从而保护自己的信用记录和财务安全。同时,选择正规的债权机构进行借款,了解并遵守相关合同条款也是非常重要的。只有这样,借款人才能够避免或降低逾期借款所带来的法律风险。