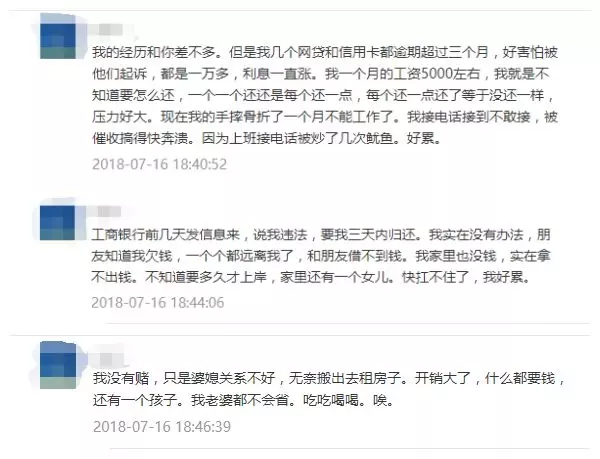

网贷一次也没还的后果及应对方法

时间:2024-05-01 05:59:13

9

时间:2024-05-01 05:59:13

9

网贷一次也没还的后果及应对方法

随着互联网的快速发展,网贷平台的兴起给人们提供了一种便捷的借贷方式。然而,一些不良用户却滥用了这种便利,有些甚至恶意逃避还款责任。网贷一次也没还的行为不仅给借贷平台造成了损失,也给借贷者带来了严重的后果。

首先,网贷一次也没还被认为是欺诈行为。根据我国刑法的相关规定,欺诈行为指的是通过隐瞒事实真相、编造虚假事实或者采取其他欺骗手,骗取公私财物。在申请网贷时,借款人需要提供真实的个人信息和借款用途,签订借款合同并承诺按时还款。如果借款人故意隐瞒真实情况或者明确不打算还款,便构成了欺诈。

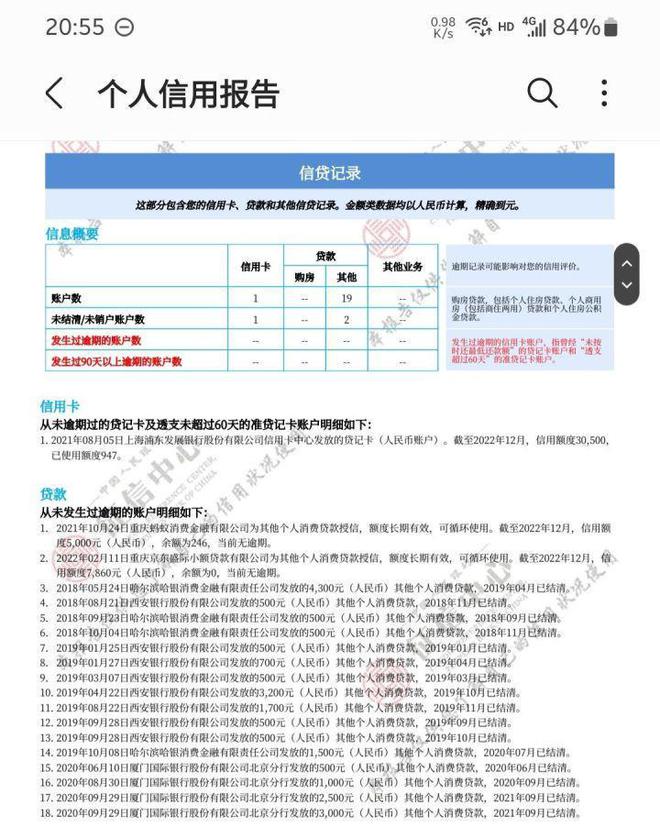

其次,网贷一次也没还可能会导致借款人信用破产。网贷平台将借款人的还款记录上报至征信系统,一次也没还的行为将会使借款人的信用记录受到严重影响。信用记录的破产会对个人的生活、工作、教育等方面造成不可逆转的困扰,还可能导致面临借贷困难、无法购房、无法申请信用卡等问题。

网贷一次也没还给借贷平台造成的损失同样不容忽视。网贷平台通常会采取法律手追讨欠款,如果借款人没有能力还款,平台往往需要通过司法途径来追讨欠款。这不仅浪费了平台的时间、人力和金钱资源,也存在追讨难度大、成本高的问题。在这个过程中,被拉入维权诉讼的借贷平台还可能会受到负面舆论的影响,导致声誉受损。

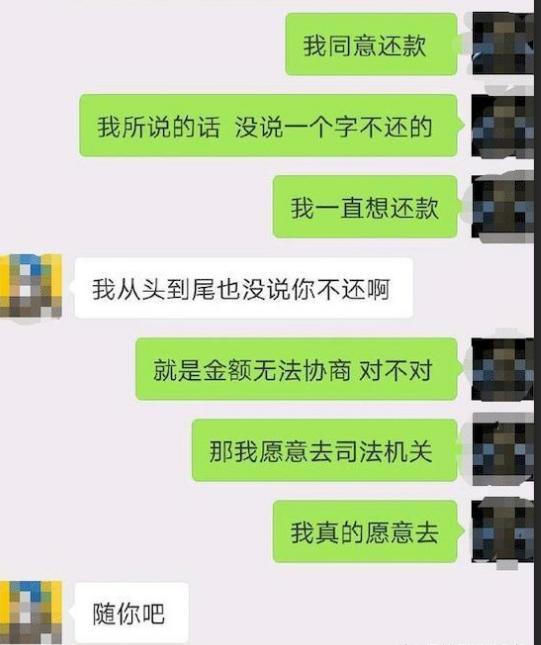

面对网贷一次也没还的后果,借贷平台和借款人都需要采取应对措。对于借贷平台来说,应加强对借款人的风控管理,确保借款人信息的真实性和还款能力的可靠性。在借款人一次也没还的情况下,平台可以通过法律手追讨欠款,同时也应对外加强传,提高借款人的还款意识。对于借款人来说,应增强还款意识,按时履行还款义务。如果有还款困难,及时与借贷平台协商,寻求一致解决方案,避免欠款不还所带来的严重后果。

总之,网贷一次也没还的行为既给借贷平台带来了损失,又导致了借款人的信用破产。这种行为不仅涉嫌欺诈,还会影响整个社会信用体系的稳定。为了防止此类现象的发生,借贷平台和借款人都应加强相应管理,提高风险意识,共同维护良好的借贷环境。

精彩评论

猜你喜欢

最新评论

-

台暄妍网贷一次也没还,犹如黑白照片里的黑洞,将人的信誉慢慢吞噬,摧毁的是个人的经济和生活质量,尝试重新规划财务规划,理解还贷的必要性,应对它就如同跨越暗黑的深渊,不仅需要勇气,更需要理智和决心,加油,不要让黑暗掩盖你的光。