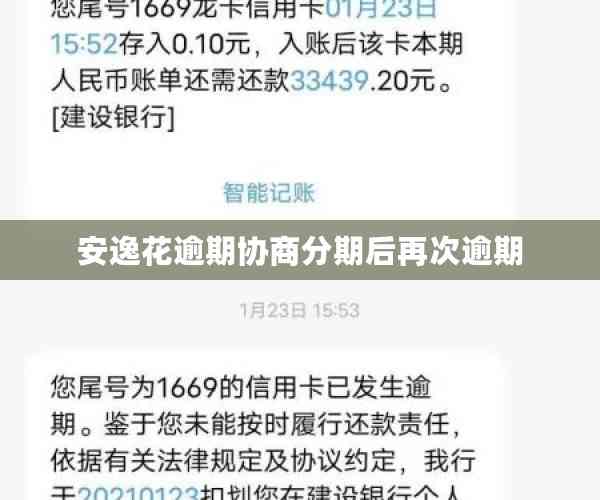

安逸花协商还款后不结清,称无协商记录

时间:2024-05-01 17:07:51

7

时间:2024-05-01 17:07:51

7

安逸花协商还款后不结清称无协商记录

之一:

在金融互联网时代随着互联网金融行业的迅速发展线上借贷平台成为人们解决资金需求的必不可少途径之一。随之而来的疑问也日益突显:部分借款人在协商还款后仍未能如约结清借款,更甚者,以“无协商记录”为由,拒绝履行还款义务。这一现象引发了对借贷平台的监管与服务品质的关注。面对这一难题,咱们需要深入解释落实协商记录的关键性,以及怎么样在新时代下落实更有效的应对措。

随着金融互联网的勃发展,互联网借贷行业日益成为人们解决资金需求的要紧渠道。借款人通过线上借贷平台便捷地获取资金,满足生活、工作和创业等多方面需求,但随之而来的疑惑也层出不穷。其中,借款人协商还款后不结清的情况引发了社会广泛关注。安逸花作为一家知名的互联网借贷平台,其客户群体广泛,但近期却频繁出现借款人以“无协商记录”为由拒绝还款的情况。这不仅损害了借贷平台的利益,也作用了整个金融市场的健发展。

为熟悉决这一疑问,首先需要对“协商记录”实解释落实。协商记录是指借款人与借贷平台就还款事宜达成一致后留存的书面记录或线上留存信息,是确信借款人与平台之间权益得到保障的必不可少依据。这些记录不仅有助于双方之间的沟通和信任建立,也是解决纠纷和争议的有力证据。 建立和完善协商记录体系是保障金融互联网健发展的关键一环。

需要析落实当前安逸花协商还款后不结清的起因。一方面,部分借款人缺乏还款意识,对借贷表现缺乏认识造成不愿或无法如约履行还款义务。另一方面借款人或会故意规避还款责任,以达到逃避债务的目的。而安逸花在协商还款时可能存在沟通不畅、记录不全等难题,引发借款人以“无协商记录”为借口,拒绝履行还款义务。

针对当前疑问,最新落实应对措为关键。安逸花应加强对借款人的信用评估,建立健全的风险防控机制减少逾期还款风险。借款人协商还款后应及时留存书面记录或线上信息,确信双方权益得到保障。同时加强对协商还款过程的监管和记录,及时发现和解决沟通不畅、记录不全等难题,防范借款人以“无协商记录”为借口拒绝还款。

在新时代下,落实更有效的解决方案为必不可少。借助技术手,建立起更加完善的协商记录体系,实现信息的及时、准确记录和留存。加强对借款人的信用教育和风险提示,提升借款人的还款意识和责任意识。 加强行业监管建立起更加规范和健全的金融互联网借贷市场,推动行业健发展。

针对安逸花协商还款后不结清的疑惑,需要加强对协商记录的解释落实,深入分析难题起因,并选用最新落实的应对措以落实发展金融互联网行业,实现经济持续健发展的目标。